- 「子供の学費にいくら必要か気になる」

- 「子供の学費のために今からできることを知りたい」

- 「子供の学費が心配だから、奨学金や学資ローンについて知りたい」

『学費』は子供を育てる上で、一番お金がかかるものだと言い切っても差し支えないものです。

お子さんをいるご家庭では必ずと言ってもいいほど頭を悩ます問題です。

一昔に比べ日本での学費はどんどん高くなってきています。

※今回扱う「学費」は「学習費」として、「授業料」と「補助学習費」(自宅学習・学習塾・家庭教師などの利用)を含みます

その一方で、大学に入学して卒業するまでずっと奨学金を借りていて、社会人になっても奨学金返済に苦しめられる『奨学金貧乏』という言葉があるほど学費は子供の将来に影響します。

学費は支出における割合として大きく、授業料が比較的安いと言われる公立高校でも1年で46万円程度かかります(文部科学省のデータ参照)。

子供が私立高校に進学すれば学費は大幅に上がりますし、大学進学、子供の一人暮らしなども重なると出費は尚更厳しくなる可能性があります(保護者の所得によっては高校の授業料は実質無償となる場合もあります)。

そこで今回は「奨学金および学資ローンの仕組み」に加え、「目的に応じた奨学金と学費ローンの使い分け」について解説します。

本記事は以下に示す信頼性の高い情報を取り扱っています。

・文部科学省のデータを参照

・国の奨学金、学資ローンを例示

結論を先に言っておくと、学費の支払い目的であれば「奨学金」、入学準備や入学費用の支払い目的であれば「学資ローン」を借りるのがおすすめです。

本記事を参考にすると、目的に応じた学費補助の利用方法が分かり、損をすることなくお金を借りる方法がわかり、今から準備することができます。

- 進学に伴う学費

- 学費補助に関する2つの制度

- 奨学金のメリット・デメリット

- 学資ローンのメリット・デメリット

- 目的に応じて奨学金と学資ローンを使い分ける

- 奨学金のために今からやっておくべきこと

進学に伴う学費

進学に伴う『学費』はどこの家庭も頭を悩ませる問題です。

子供がやりたいことを叶えてあげたい親御さんも多いと思います。

親御さんたちも通った道なので、進路毎にどのくらいの『学費』がかかるか想像がつくと思いますが、一昔前よりも学費は上がっています。

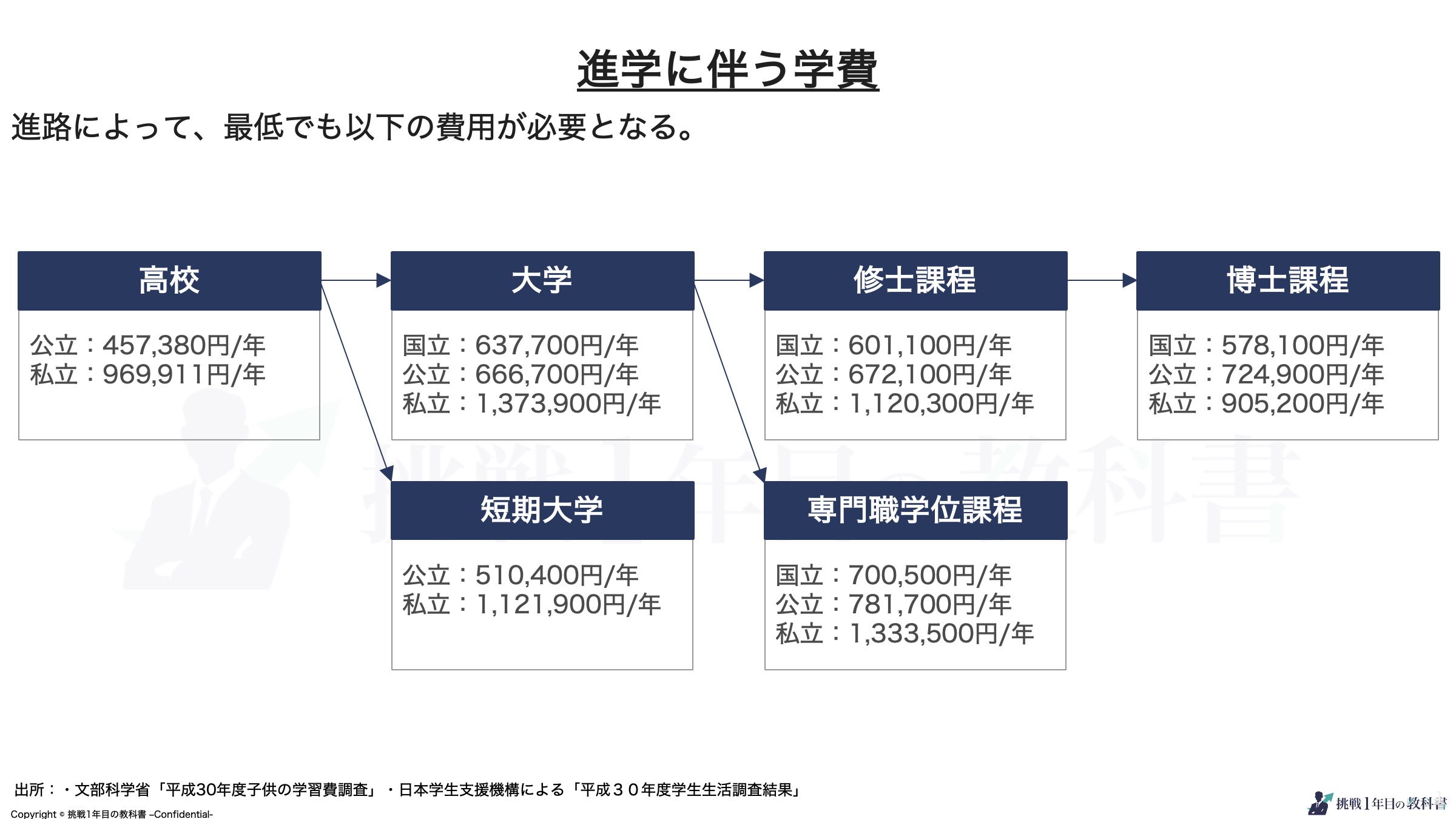

義務教育を卒業した後、進路によって必要となる費用の目安は以下の通りです。

表に記載している費用には、授業料に加えて課外活動費などが含まれています。

※以下資料を参考に作成

・文部科学省による「平成30年度子供の学習費調査」

・日本学生支援機構による「平成30年度学生生活調査結果」

表の金額を元に計算すると、皆さんのお子さんの進路によって少なくとも以下の金額が必要となります。(必要最低限の学費)

(※表に記載の公立or国立の金額で計算)

- 高校まで進学:約137万円

- 大学まで進学:約392万円

- 短期大学まで進学:約239万円

- 大学院修士課程まで進学:約513万円

- 大学院博士課程まで進学:約686万円

- 専門職学位課程まで進学:約532万円

上の金額は学費として最低限必要な金額であり、私立高校や私立大学へ進学した場合にはより多くの費用が必要となります。

また、お住まいの地域によっては、大学進学時にお子さんが一人暮らしを始める可能性もあり、仕送りなども必要となる場合もあります。

その学費をどう工面するのかについて説明していきます。

- 奨学金と学資ローンの制度を知る

- 奨学金と学資ローンのメリット・デメリットを知る

- 目的に応じて使い分ける

- 今からやっておくべきこと

学費補助に関する2つの制度

進路によってどのくらいの金額が必要になるのか大枠をご紹介したので、学費にまつわる制度についてご説明していきます。

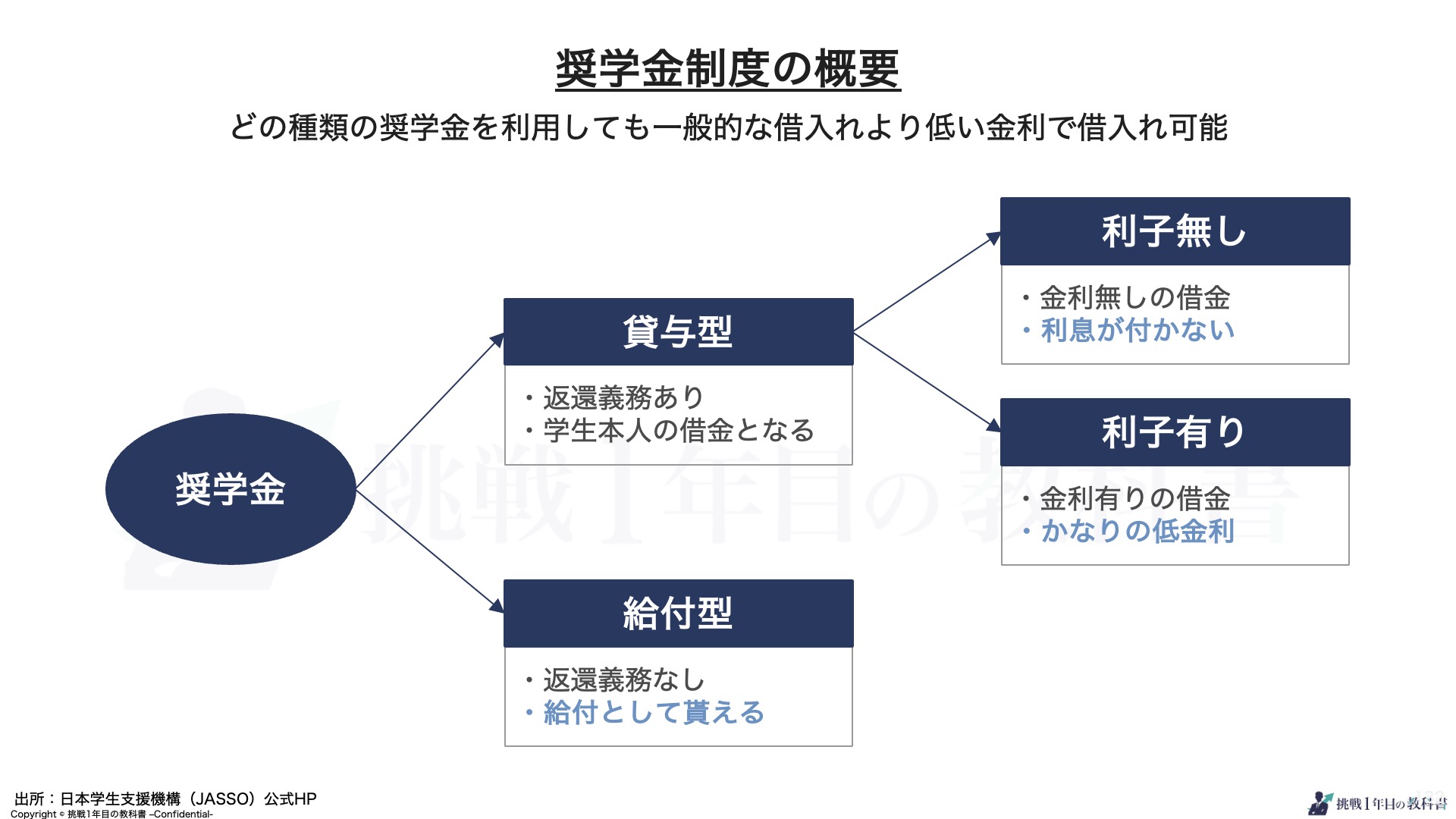

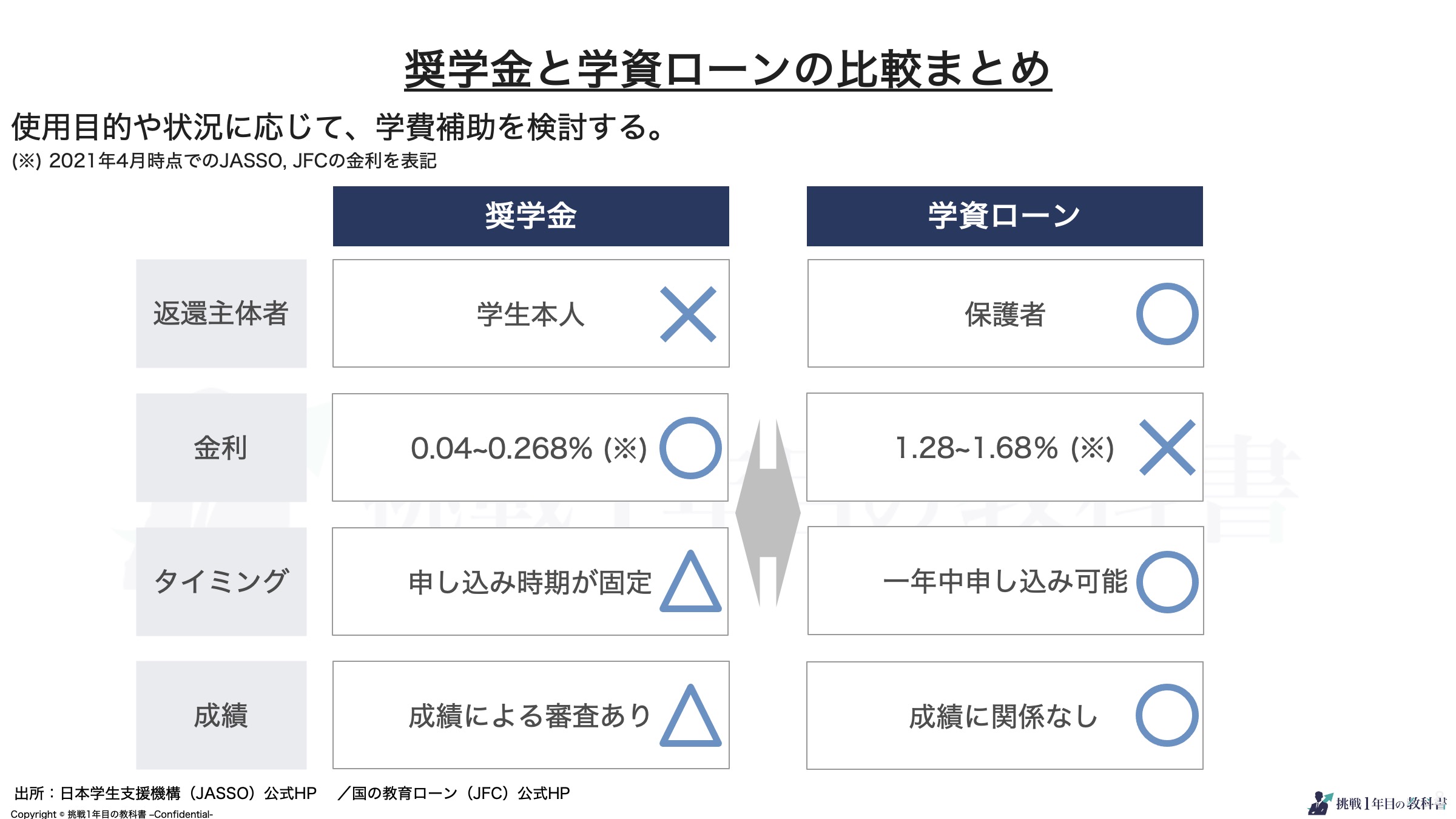

日本には学費を補助する制度として、「奨学金」と「学資ローン」の大きく2つが存在します。

上記でご説明した「必要最低限の学費」の高額さに驚いた方もいるかもしれませんが、制度を上手く利用すると学業に関する費用を低金利で借りることもできます。

この章では「奨学金」と「学資ローン」について、基本的な情報と仕組みをご説明いたします。

奨学金の仕組み

奨学金は国や地方自治体、民間団体、特定の学校などで設けられている制度であり、学生本人が申し込むことでお金を借りることができます。

奨学金には大きく「給付型」「貸与型」の2種類あり、さらに「貸与型」には「利子付き」「利子無し」の2種類が存在します。

それぞれの特徴は以下表の通りです。

給付型奨学金の場合は返還義務がないため、お金はそのまま貰うことができます。

しかし、その分成績や親の収入などに関する審査が厳しいため、普段から努力しなければなりません。

一方で、貸与型奨学金の場合は、お金を借りている状態なので後から返還義務が生じます。

その分申し込みの審査は比較的易しく、特に利子付きの奨学金は審査に通りやすいと言えます。

学資ローンの仕組み

学資ローンは国や金融機関などで設けられている制度であり、保護者が申し込むことでお金を借りることができます。

学資ローンは利子付きでお金を借りる制度であり、国と金融機関の学資ローンでは申し込み条件や貸付額が異なります。

それぞれの特徴は以下表の通りです。

国の学資ローンでは申し込み条件に世帯収入の上限が設定されているのに対し、金融機関の学資ローンでは最低限の所得条件が設定されているだけです。

国の学資ローンは「金銭的な問題を抱える学生を対象」としているためこのような条件が設定されているのです。

そのため、国の学資ローンの金利は低水準で固定されており、借入金額は最低限の金額となっています。

"学費補助に関する2つの制度"まとめ

- 奨学金は学生本人が申し込む

- 奨学金には、給付型と貸与型がある

- 学資ローンは保護者が申し込む

奨学金のメリット・デメリット

奨学金の仕組みが簡単に分かったところで、メリット・デメリットについても解説します。

奨学金へ申し込むべきか検討する上で大切な部分なので、しっかりと理解していただきたい部分です。

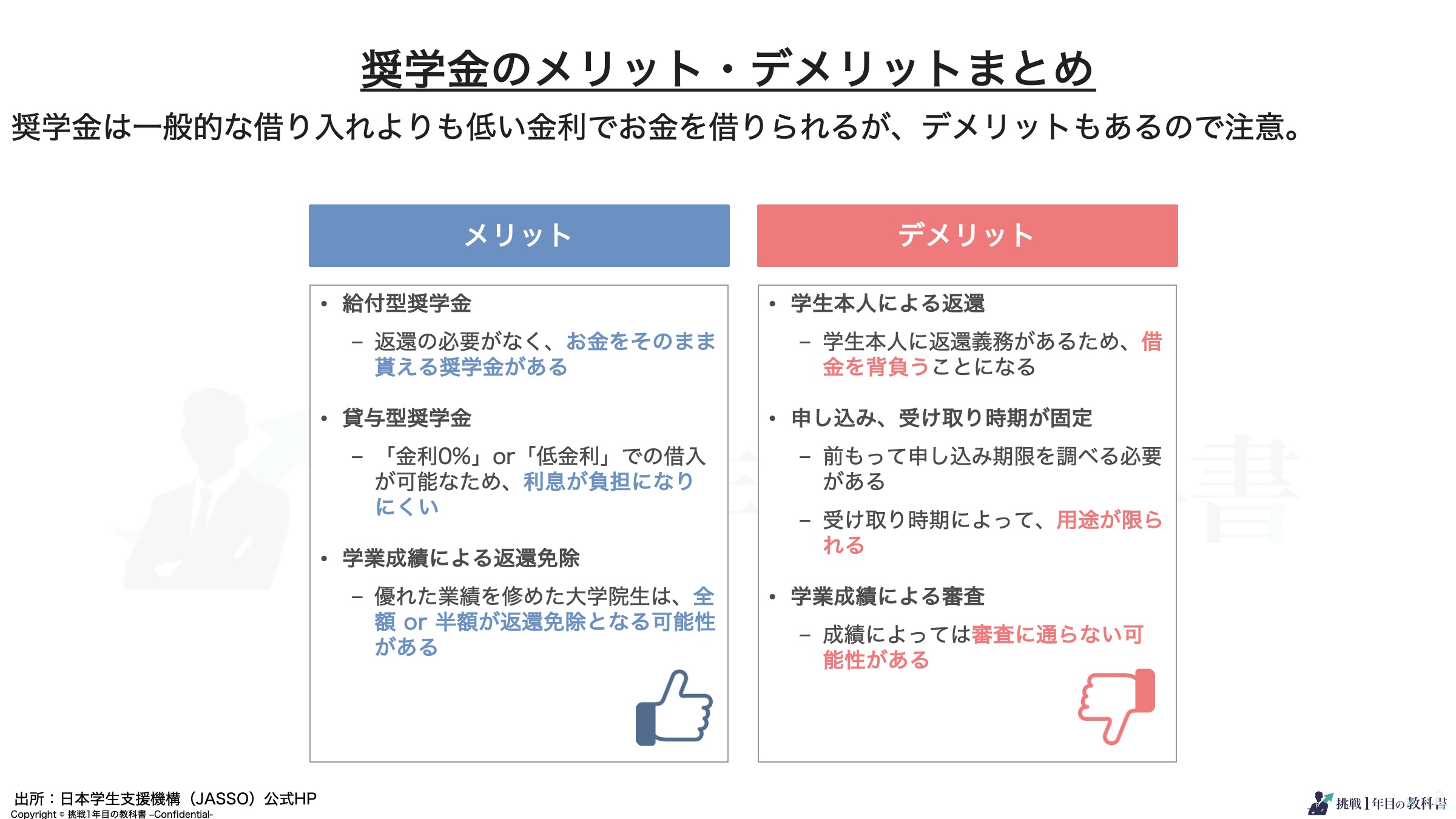

奨学金のメリット

奨学金のメリットは大きく以下2つです。それぞれ詳しく解説します。

- 全額給付or低金利でお金を借りられる

- 学業成績によって返還免除が受けられる

【メリット1】全額給付or低金利でお金を借りられる

奨学金には返還義務のない「給付型」と返還義務がある「貸与型」があり、貸与型はさらに「利子付き」と「利子無し」に分かれます。

「給付型」がお得なことは言うまでもないですが、一般的な借入では返還額に利子が上乗せされるため、借金ではあるものの「貸与型利子無し」に関しても利用価値の高い制度だと言えます。

一般的な借入と同様の制度である「貸与型利子付き」に関しても、かなり低い利率でお金を借りることができるのです。

そのため、奨学金はどの種類であっても一般的な借入と比べて『利用価値が高い』と言えます。

また、将来奨学金の返済が厳しくなった場合のために、救済措置を設けている奨学金制度も多くあります。

例えば、JASSO(国の奨学金)の場合であれば「返済期限猶予」「減額返還」という2種類の救済措置が用意されており、病気や失業などで返済が難しくなった方を救済してくれるのです。

【メリット2】学業成績によって返還免除が受けられる

大学院在学中にJASSO(国の奨学金)の「貸与型利子無し」奨学金を利用し、優れた業績を修めた場合は奨学金の全額または半額が返還免除となります。

この制度は、就学中の学生が研究や課外活動などに対してモチベーションを向上させることを目的に設定されており、所属学科の上位30%に入ると返還免除となる可能性が高まります。

※JASSO公式HPより引用

ここでいう優れた業績は、「研究成果」に加えて「授業の成績」や「社会貢献活動の実績」など全11項目から判断されます。

なお、詳しい選考方法や各項目の比重などは公開されていません。

返還免除までの基本的な流れは以下の通りです。1~5の流れの中で、学内での選考およびJASSOでの審査を通った学生のみが奨学金の返還免除を受けられます。

利用者の背景

- JASSOから推薦者依頼が各大学に届く(貸与終了年度の12月頃)

- 各研究室単位で申請希望者が書類を学内に提出

- 学内の選考委員会によって、学科ごとの推薦者が決定

- 大学ごとに集められた推薦者をJASSOが審査

- 返還免除対象者へ結果通知の送付

奨学金のデメリット

奨学金のデメリットは大きく以下3つです。それぞれ詳しく解説します。

- 学生本人に返還義務がある

- 申し込み、受け取り時期が固定されている

- 学業成績が悪いと審査に通らない可能性がある

【デメリット1】学生本人に返還義務がある

奨学金の場合、学生本人が申し込みを行う必要があるため、貸与期間終了後は学生本人が奨学金を返還しなければなりません。

つまり、学費を支払う主体者が保護者から子供に移っているということです。そして、貸与型の奨学金はあくまでも 『借金』であるという認識を忘れてはいけません。

奨学金を借りた学生は、社会人になると同時に借金を背負っていくことになるため、その後の人生にとって大きな負担となります。

例として、JASSOにて貸与型利子付きの奨学金を大学4年間に月々70,000円借りた場合、返還額を計算してみると以下の表のようになります。(2017年3月に貸与終了した奨学金の平均額は343万円であり、月々70,000円ちょっと借りていた計算。)

平均的な奨学金の借入を大学4年間行い、一般的な返還方法を採用した場合、皆さんのお子さんは社会に出てから19年間かけて約345万円の借金を返済することになるのです。

【デメリット2】申し込み、受け取り時期が固定されている

奨学金の場合、申し込みを行える期間や奨学金の月々の振込が始まる時期が決まっています。

そのため、目的に応じた奨学金制度を前もって調べ、申し込み時期を確認しておく必要があるのです。

基本的に奨学金の申し込みは入学前後であることが多く、申し込み期限を過ぎてしまうと後から加入することはできません。

また、最初の奨学金振込は入学後となることが多いため、入学前に必要な費用(入学金、引っ越し代など)を奨学金で支払うことはできないのです。

【デメリット3】学業成績が悪いと審査に通らない可能性がある

奨学金の場合、申し込み条件として、世帯収入に加えて学業成績に関する条件を設定している場合が多いです。

これは、奨学金の運営目的が「経済的な理由で進学が難しい優秀な学生を支援する」というものだからです。

また、奨学金は給付を受けられたり、低金利でお金を借りられるため、申し込みの審査は厳しい場合もあります。

一般的に、奨学金は「給付型」⇒「貸与型利子無し」⇒「給付型利子有り」の順番に申し込み審査は易しくなっていきます。

奨学金の申し込みに学業成績が関係すると聞くと、不安になる方も多いかもしれませんが、奨学金を受給している学生は非常に多いです。

JASSOの調査によると、大学生以上の約半数の学生が奨学金を受給していることが分かります。

出典:日本学生支援機構による「平成30年度学生生活調査結果」

ここまで説明した奨学金のメリット・デメリットをまとめると、以下の通りです。

"奨学金のメリット・デメリット"まとめ

- 奨学金の給付型はメリットだらけ

- 奨学金は免除の制度がある

- 奨学金の申し込み時期には気をつける

学資ローンのメリット・デメリット

学資ローンのメリット・デメリットについても解説していきます。

学資ローンへ申し込むべきか検討する上で大切な部分なので、しっかりと理解しましょう。

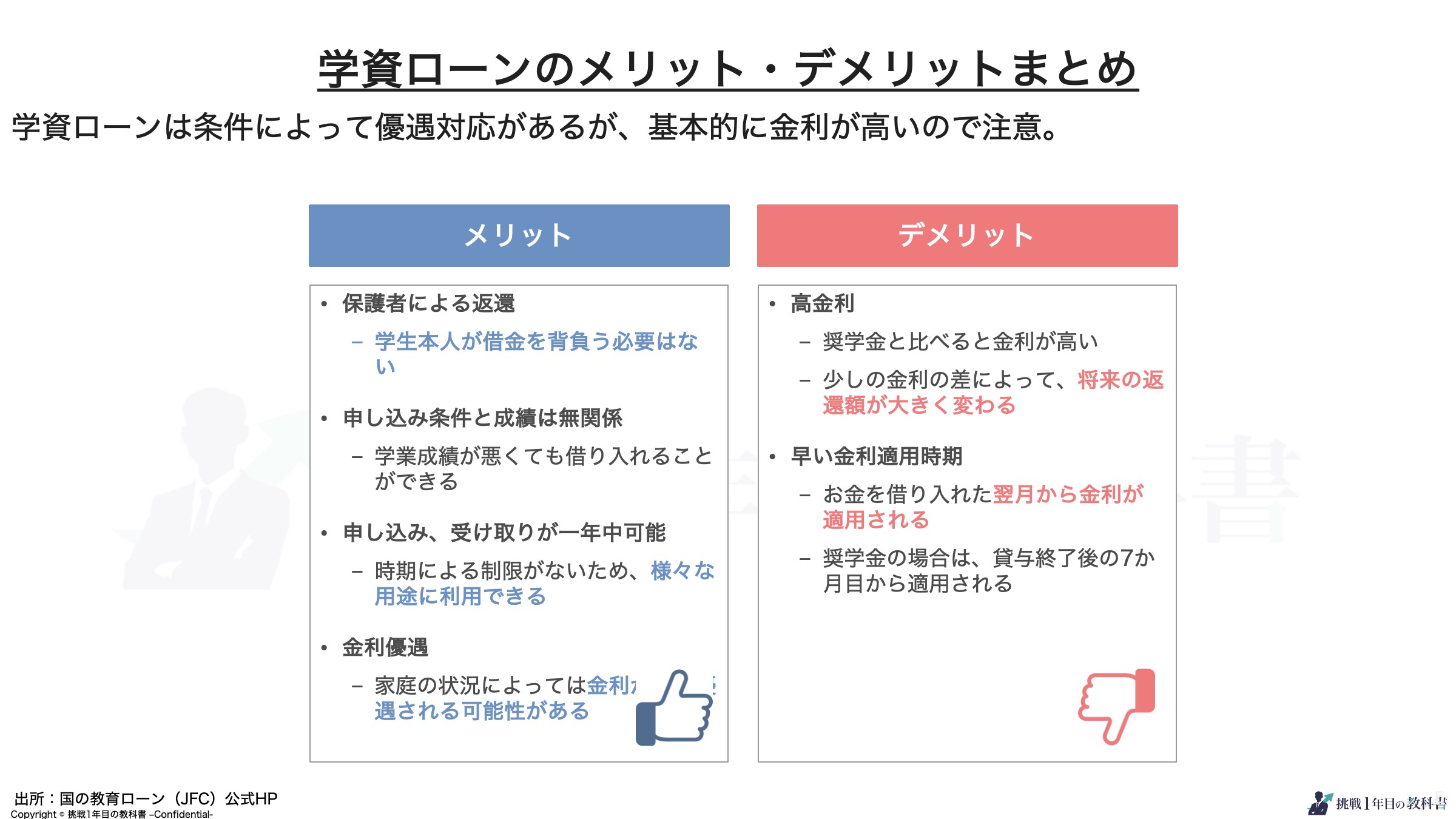

学資ローンのメリット

学資ローンのメリットは大きく以下4つです。それぞれ詳しく解説します。

- 保護者に返還義務がある

- 申し込みに成績が関係しない

- 申し込み、受け取りが一年中可能

- 条件によって金利が優遇される

【メリット1】保護者に返還義務がある

学資ローンの場合、保護者が申込者となるため返還義務も保護者にあります。

そのため、奨学金と違って、学費を支払う主体者を子供に移すことにはなりません。

卒業後の子供に借金を背負わせる必要がありません。

【メリット2】申し込みに成績が関係しない

学資ローンの申し込みに当たって、学業成績は一切関係ありません。

申し込み条件として関係するのは主に世帯収入のみです。

JFC(国の学資ローン)の場合は世帯収入がJFCの定める金額以内であれば、金融機関の学資ローンの場合は一定の世帯収入以上であればそれぞれ学資ローンを組むことができます。

【メリット3】申し込み、受け取りが一年中可能

学資ローンは一年中申し込みが行えるため、出費時期に合わせてお金を借り入れることができます。

奨学金と違って、申し込み時期に気を遣う必要は無いのです。

在学中に限らず、受験前でも申し込みを行うことができるため、入学前に必要な入学金や引っ越し代金などの支払いに利用できます。

ただし、申し込みからお金が振り込まれるまでにはある程度時間がかかるため、余裕を持って(2~3ヶ月前)手続きを進めるようにしましょう。

【メリット4】条件によって金利が優遇される

学資ローンの場合、借入金には金利が適用されますが、家庭の状況によって金利や返済期間などが優遇される場合があります。

国の学資ローンであるJFCを例に挙げると、家庭状況によって「金利」「返済期間」「保証料」が優遇されます。

優遇制度は以下の通りです。

学資ローンのデメリット

学資ローンのデメリットは大きく以下2つです。

それぞれ詳しく解説します。

- 金利が高い

- 金利適用時期が早い

【デメリット1】金利が高い

学資ローンの金利は一般的にみると比較的低いのですが、奨学金と比べると高いと言えます。

学資ローンと奨学金の金利については、JFC(国の学資ローン)とJASSO(国の奨学金)を例に挙げて説明します。

2021年4月現在のJFCにおける金利は1.68%の固定金利です。

一方で、2021の3月に奨学金の貸与期間が終了した場合、JASSOの利率は以下の通りです。学資ローンと比べて非常に低い水準であることが分かります。

| 金利の種類 | 利率 | |

| JFC (国の学資ローン) |

固定金利 | 1.68% (2021年4月時点) |

| JASSO (国の奨学金) |

利率固定方式 (貸与終了時に決定した利率で固定される方式) |

0.268% (2021年3月貸与終了の場合) |

| 利率見直し方式 (返還期間中の情勢によって利率が変動する方式) |

0.004% (2021年3月貸与終了の場合) |

この利率の差がどの程度の金額の差になるのか、例を挙げて紹介します。

343万円(2017年3月に貸与終了した奨学金の平均額)を、学資ローンおよび奨学金で借りた際の利息は以下の通りです。

19年の間に約45万円程度の差が出ているのが分かります。

| 学資ローン | 奨学金 | |

| 借入総額 | 336万円 | |

| 返済期間 | 19年 | |

| 金利 | 1.68% | 0.27% |

| 返済総額 | 3,898,608円 | 3,451,637円 |

| 利息 | 538,608円 | 91,637円 |

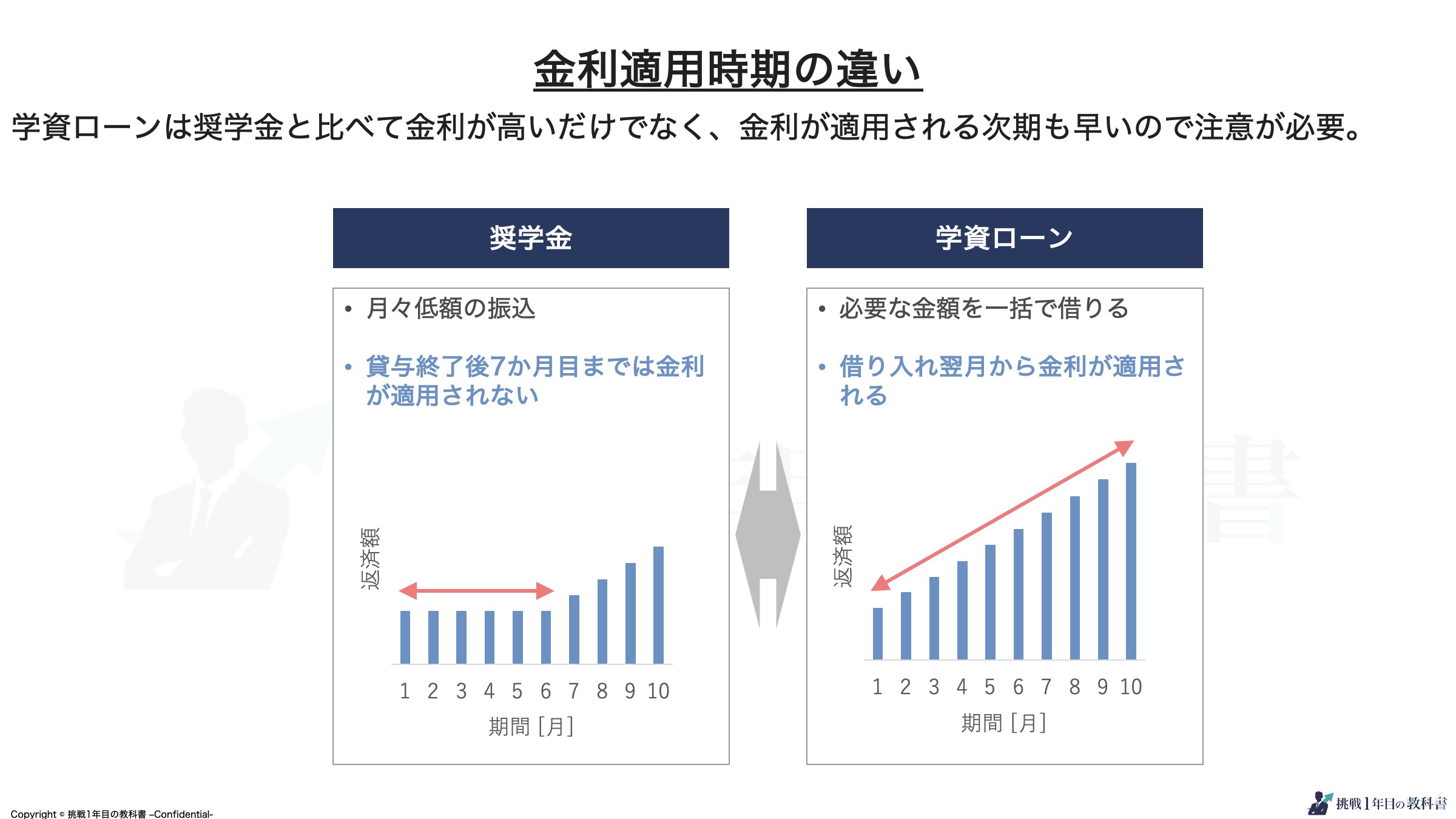

【デメリット2】金利適用時期が早い

学資ローンの場合、お金を借り入れた次の月から金利が適用されてしまいます。

そのため、学資ローンは奨学金のような長期借入には不向きと言えます。

金利によって比較的短期間で利息が増えてしまうのです。

一方で、奨学金は月々定額が振り込まれ、貸与終了後の7か月目から返済が始まります。そして、返済が始まるまで金利が適用されません。

つまり、奨学金は金利が適用されるまでの元本据え置き期間があるのです。

ここまで説明した学資ローンのメリット・デメリットをまとめると以下の通りです。

"学資ローンのメリット・デメリット"まとめ

- 学資ローンは奨学金よりは金利が高い

- 入学金や入学準備に必要であれば最低限利用するのが良い

- いつでも申し込める

目的に応じて奨学金と学資ローンを使い分ける

奨学金と学資ローンはそれぞれメリット・デメリットが異なるため、目的に応じて使い分けるべきです。

結論から言うと、以下のように使い分けることで利息を低く抑えられます。

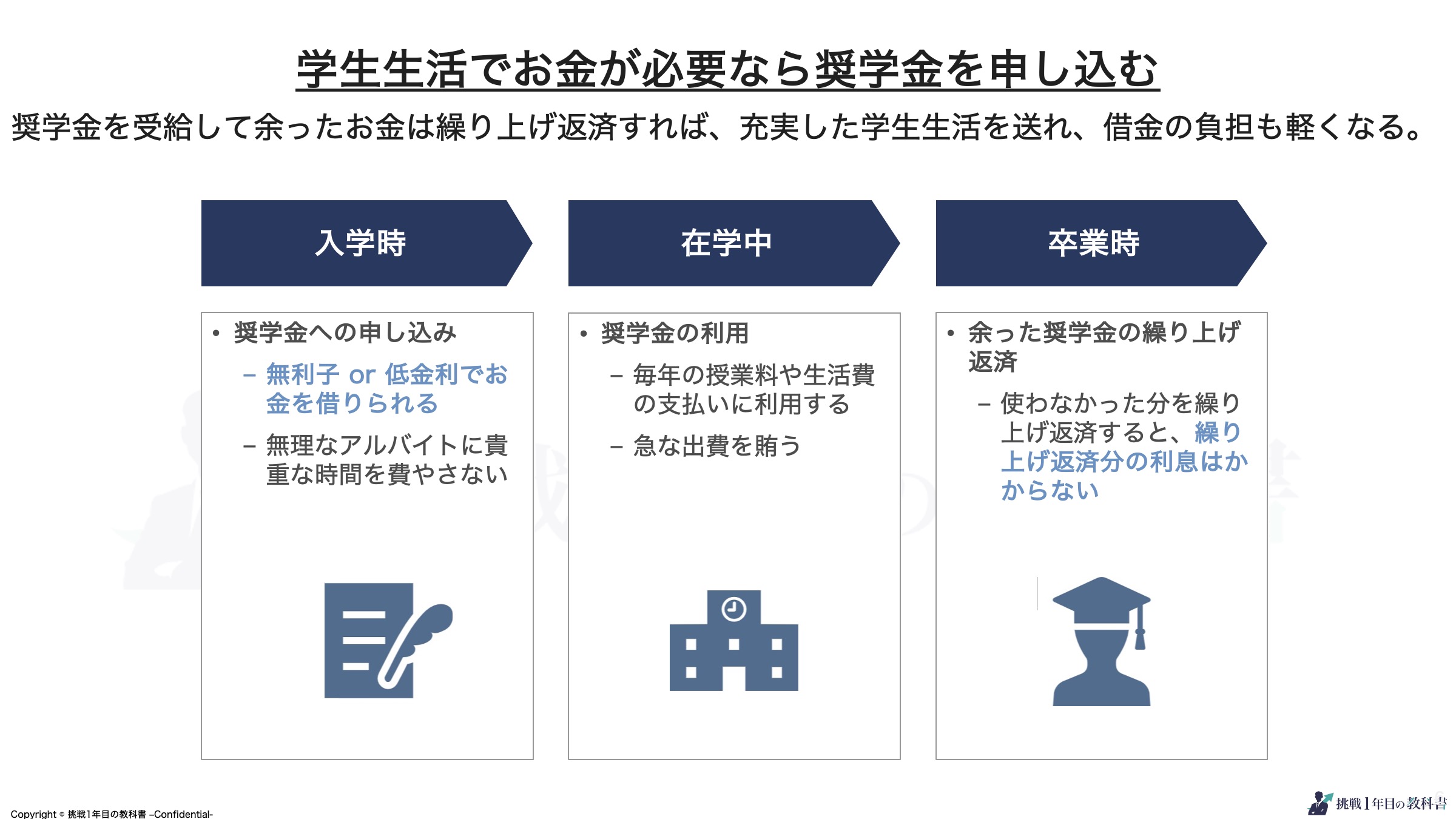

- 学生生活でお金が必要なら奨学金を申し込む

- 入学前にお金が必要なら最低限の学資ローンを申し込むにコメント

学生生活でお金が必要なら奨学金を申し込む

基本的に学費や生活の支払いにおいてお金が必要な場合は奨学金に申し込むべきです。返還義務の無い奨学金や利子無しでお金を借りられる可能性があるため、非常に利用価値の高い制度だと言えます。

また、利子有りの場合でも学資ローンよりはお得に借り入れることができます。

中には、「奨学金を借りるほどお金は必要ではない」と考える方もいるかもしれませんが、奨学金を受給しておいて損はありません。

在学中によりお金が必要になる可能性もありますし、たとえ使わなかったとしても繰り上げ返済を行うことで繰り上げ返済分の利息はかかりません。

無理にアルバイトをしてお金を稼ぐのであれば、奨学金を借りてアルバイトの時間を勉強や遊びに費やす方が有意義です。

学生のアルバイトは頑張っても時給1,000円そこそこですが、社会人になれば時給は2,000~3,000円となるため、学業に専念したい人や何かやりたいことがある人は貴重な学生時代をアルバイトに費やす必要はありません。

入学前に必要なら最低限の学資ローンを申し込む

奨学金は入学後の受給となるため、入学費用などでどうしても入学前にお金が必要な場合は学資ローンを申しむべきです。

ただし、借入額は必要最低限の額として、併せて奨学金にも申し込んでおくと良いでしょう。

金利が比較的高い学資ローンの借入金はすぐに返済し、入学後の費用は奨学金から賄うことで金利を低く抑えることができます。

また、場合によっては受給した奨学金を利用して学資ローンを返済するのも良いでしょう。

"目的に応じて使い分ける"まとめ

- 学費や入学後の生活は奨学金をうまく活用する

- 奨学金は繰り上げ返済すると金利はかからない

- 奨学金も学資ローンもあくまで『借金』

奨学金のために今からやっておくべきこと

学生がお金を借りるには奨学金の利用価値が高いのですが、奨学金を受給するためには準備が必要です。

- 学業成績を伸ばす

- 目的に適した奨学金を探す

学業成績を伸ばす

奨学金は、申し込み条件として学業成績を採用しているところが多いです。

そして、給付型などの特にお得な奨学金は倍率が高く、より学業成績が重視されます。

そのため、将来的に奨学金を借りる予定がある方は、学業成績を伸ばせるよう努力しておくと有利です。

目的に適した奨学金を探す

奨学金は大々的に告知されるわけではないので、あなたの目的に合った奨学金を自分で探す必要があります。

国の奨学金だけでなく、様々な団体や学校などが小規模な奨学金を募集しています。

また、奨学金の申し込み時期は予め決められているので、余裕を持って探すことが大切です。

奨学金以外の方法で学費を捻出しておきたい方は、所得税についてまとめたこちらの記事をお読みいただけると、具体的な節税方法が理解できます。

>>【図解で紹介】所得税これだけは押さえておく!計算方法・節税方法を徹底解説

また根本的な収入の改善を目指して転職も検討している方は、30代におすすめの転職サイトや転職エージェントをまとめたこちらの記事も参考にしてみて下さい。

>>30代におすすめの転職サイト・転職エージェント22選比較ランキング|実際に使って役立ったものから厳選

"奨学金のために今からやっておくこと"まとめ

- 学業成績が良くないと奨学金が出ない

- 奨学金には地方自治体なども含めると数があるので、調べておく

奨学金と学資ローンの比較まとめ

- 奨学金のメリット

- 全額給付or安心してお金を借りられる

- 学業成績によって返還免除が受けられる

- 奨学金のデメリット

- 学生本人に返還義務がある

- 申し込み、受け取り時期が固定されている

- 申し込み条件に成績が関係する場合が多い

- 学資ローンのメリット

- 保護者に返還義務がある

- 申し込みに成績が関係しない

- 申し込み、受け取りが一年中可能

- 条件によって金利が優遇される

- 学資ローンのデメリット

- 金利が高い

- 金利適用時期が早い

学費の支払いに不安がある方は、奨学金を利用するとお得にお金を借りられます。学資ローンは金利が高いため、入学前の資金が必要な方のみ利用すると良いでしょう。

金利は将来的に大きな利息を生み出してしまうため、できる限り「給付型」や「貸与型利子無し」の審査を通過するよう努力することをおすすめします。

また子供の学費だけでなく、老後資金についても検討しておきたい方は、こちらの記事も参考にしてみて下さい。

>>老後資金はいくら必要?現役世代から備える人生100年時代

記事のまとめ

ここ画像自動入力

- 子供の進学には大きな金額が必要

- 目的に応じて奨学金と学資ローンを使い分ける

- 基本的には奨学金は借りておいて損はない