- 「このまま昇進していくと、所得税で45%も納めないといけないの?」

- 「確定申告が必要な人は、年収2,000万円以上の人だけでしょ?」

- 「節税したいけど、何をしたらいいんだろう。」

給与明細を眺めながら、「税金高いなぁ」と感じたことはありませんか?

給料が上がってもそれに付随して上がる税金もあるため、思ったよりも手取りが増えないように感じる方も多いと思います。

個人に手取りに大きく関わり、累進課税となっているのが『所得税』です。

所得税は消費税に次ぐ税金の支払額が第2位となっています。

金額が大きいだけに、所得税の仕組みや節税方法を知らないと、無駄な税金を支払っているかもしれません。

元銀行員で税金に悩む富裕層に様々なアドバイスやソリューションを提案してきました友人に、所得税で押さえておくべきポイントを聞いてきました。

この記事では、バリキャリ世代が注意すべき所得税の増税や計算方法、やれば得する節税方法を紹介します。

所得税を正しく理解することで、訳もわからず税金を取られる生活から脱却しましょう。

- 所得税の概略

- 所得税の計算方法

- サラリーマンができる節税対策

【結論】やればできる!所得税の課税方法を知り節税を活用する

皆さんの給与から源泉徴収で引かれている「所得税」を節税したいのであれば、所得税の課税方法を知り、節税制度を活用するほうが懸命です。

収入が増えていくと、段階的に所得税も増えていきます。

また、最近の税制改正からも、高所得者からの税収入を増やす動きがみえます。

- 所得税の計算方法を説明できますか?

- 所得税の節税制度は何がありますか?

- 所得税率の決定は、何を基準にしていますか?

こういった質問に答えられる人は少ないのではないでしょうか。

結論から言うと、所得税の計算式はこちらです。

所得税額=課税所得×税率−控除額

節税の中でもインパクトが大きい制度は、「青色申告特別控除」です。

65万円の控除を受けつつ、会社員では難しかった「経費計上」ができます。

収入が上がっていくバリキャリ世代は、今のうちから所得税の節税で無駄な税金の支払いを辞めましょう。

ここから詳しく解説していきます。

また、「所得」や「控除」についても解説していきます。

- 所得税の仕組み

- 所得税の計算方法とよくある勘違い

- 所得税の節税方法5選

【国税と地方税】税金は何のために払う?世界の税金と比較

日本には約50種類の税金が存在しています。

納税は国民の義務であり、日本政府が政策を行うための重要な収入源です。

日本だけに関わらず、海外に移住した場合でも税金納付の義務はあることから、税金は誰もが知るべき知識です。

しかし、サラリーマンである人たちは源泉徴収という形で給与から天引きされているため税金に関して認識することが少ないのも現実です。

「税金とは?」にフォーカスして、日本の税金の仕組みと世界の税金を比較していきます。

税金の由来は平安時代の年貢から!税金の仕組みを解説

税金のルーツは平安時代の農民が貴族に納める年貢です。

現代の納税は国民の義務として、脱税行為には追徴課税や罪に問われるなどの重いペナルティが課されます。

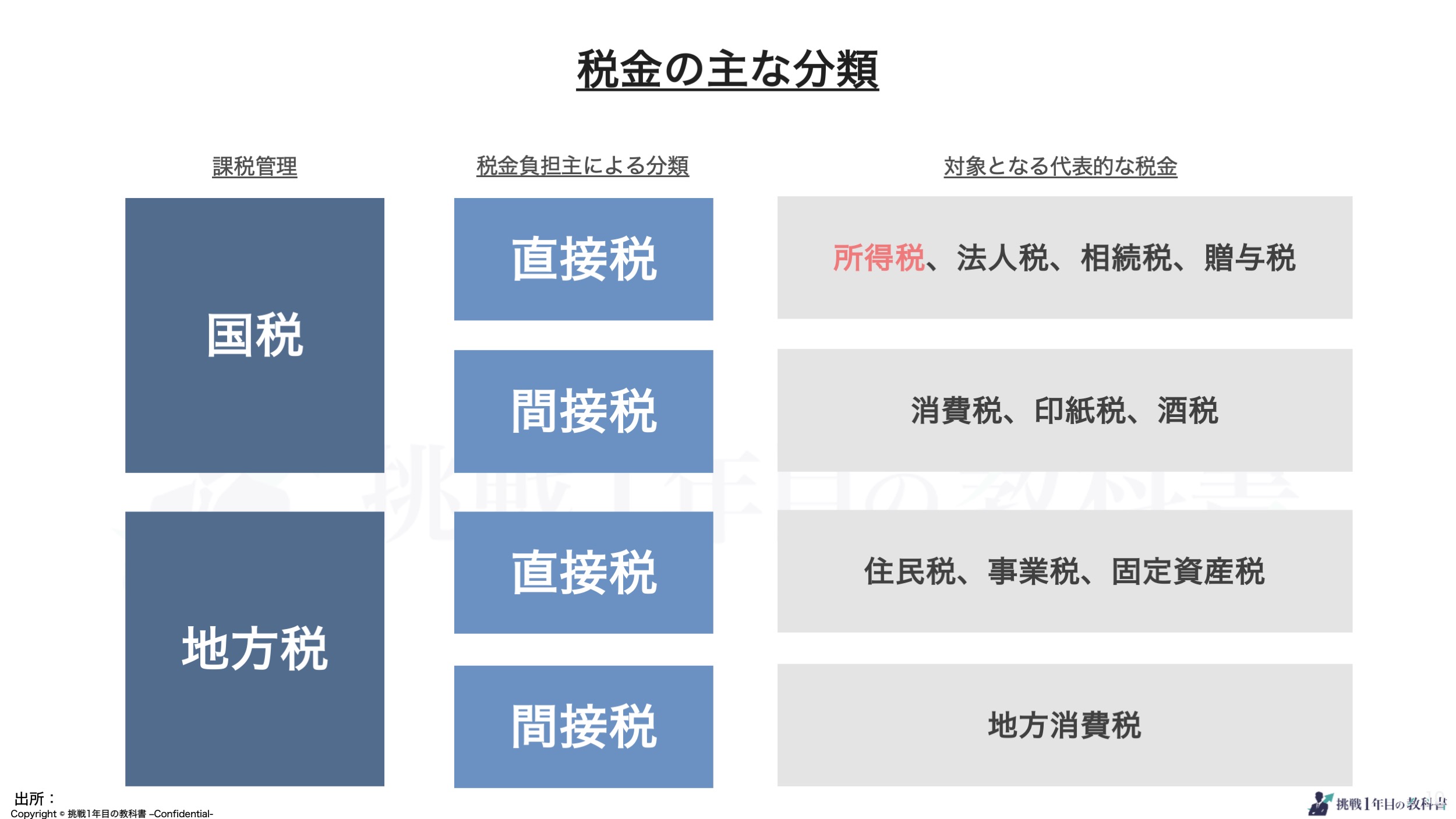

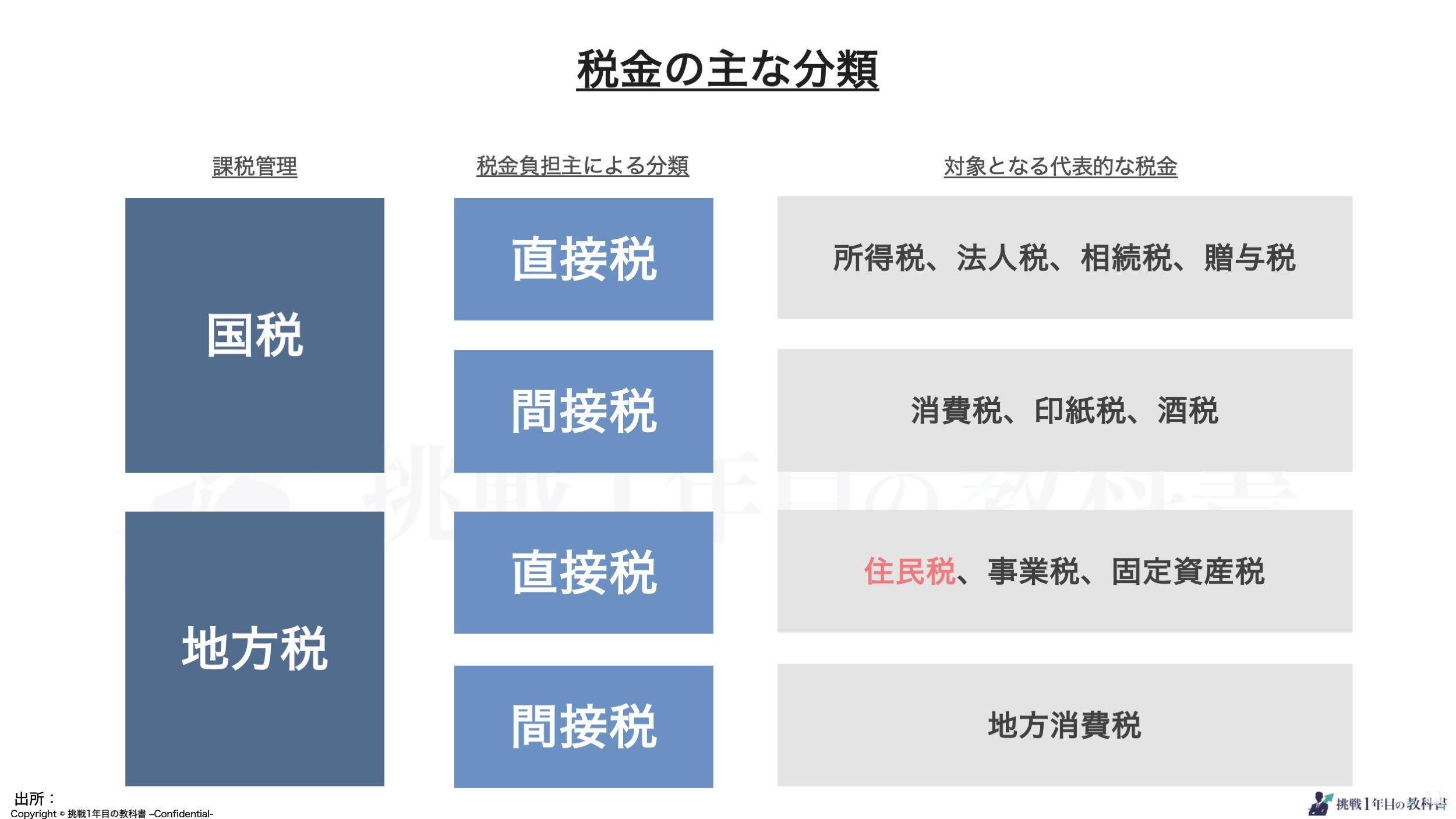

日本の税金は、国に納める「国税」と、都道府県や市町村などの地方公共団体に納める「地方税」に分かれます。

さらに、国税と地方税は税金の納付方法で「直接税」と「間接税」に細分化可能です。

- 国税×直接税

- 国税×間接税

- 地方税×直接税

- 地方税×間接税

例えば、「法人税」は法人の所得に課税されます。

納税者である法人が国に対して直接払うことから、国税の直接税になります。

資本金1億円以下の法人の場合、年800万円を超える部分の23.2%の税を納めなければいけません。

バリキャリのあなたが頻繁に目にする税金は、給与明細に記載されている「所得税」と「住民税」ではないでしょうか。

国は会社勤めの人から、所得税と住民税を「源泉徴収」という制度を用いて会社を経由して税収を得ています。

源泉徴収は、所得が発生する源泉(会社)から一元で徴収して、会社員の税金(所得税・住民税)徴収を会社に任せる制度です。

※社会保険も源泉徴収の対象ですが、今回は税金のみにフォーカスしています。

所得税についての詳細は後述します。

税金への理解は使い道(歳出)を知ることから

納税は国民の義務ですが、意外と税金に関して我々は理解が出来ていないことが多いことはお伝えいたしました。

税金を知るためには『税金が何に使われているか』を理解することが第一歩です。

我々の身の回りにも税金が使われているサービス等がたくさんあります。

中学校までの義務教育や警察、消防などの公共サービスは、全て税金で賄われています。

ごみ収集や美術館なども税金の恩恵としてのサービスの1つです。

国や地方が公共サービスの対価として、税金を国民から徴収しています。

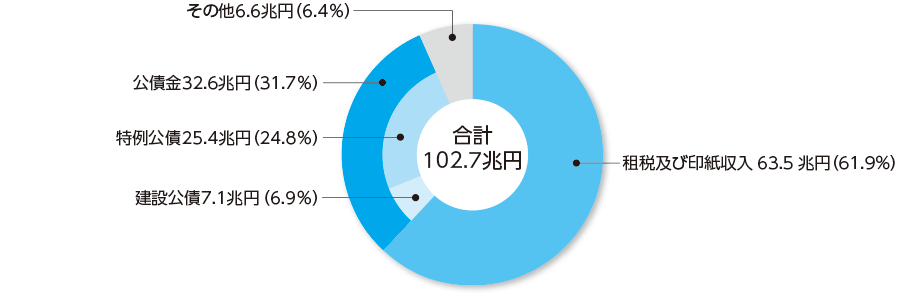

国税庁によると、”令和2(2020)年度の国の収入(一般会計歳入(当初予算))は年間102兆6,580 億円です。そのうち63兆5,130億円が租税及び印紙収入です。”と報告しています。

国税庁の報告からも分かるように、税金は全体の約6割を占める国の重要な財源の1つです。

(コラム)日本も消費税27%に?世界の税金から日本の税金を見る

日本の税金を客観的に理解するために、世界の税金と比較してみていきましょう。

消費税の比較

2019年、日本は消費税を8%から10%に引き上げましたが、消費税率は諸外国と比べ決して高いわけではありません。

引き上げ直後は、消費者の購買意欲の低下から景気の冷え込みもありました。

しかし、世界の消費税に目を向けると、最高税率はハンガリーの27%です。

消費税が20%を超える国は、ハンガリーを含めてイタリアなど14カ国もあります。

出典:財務省 付加価値税率(標準税率及び食料品に対する適用税率)の国際比較

税金の負担が大きい国では、公共サービスが充実しています。

フィンランドの場合、教育費は大学院まで無料です。

所得税の比較

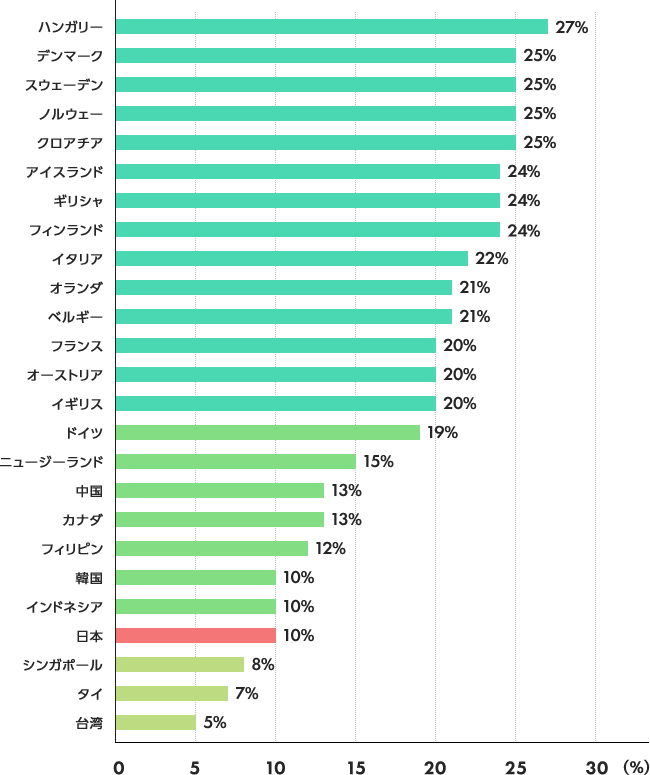

世界でみると、日本の所得税の課税割合も決して高いわけではありません。

近年では、世界各国の税負担の割合を比較するためのデータとして、世界の主要国36カ国が加盟するOECD(経済協力開発機構)が毎年発表している「賃金課税統計(Taxing Wages)」を参考にします。

これは雇用者・雇用主が支払う個人所得税と社会保険料の総額から、現金給付の受取額を差し引いた金額で算出されるものです。

簡単に言えば「雇用主が雇用者に対して支払っている総金額の何%が税金として取られているか」という割合であり、「税のくさび」とも呼ばれています。

この統計の2019年版における、「中央値の賃金を得ている独身労働者への課税割合」を読むと、トップ3はベルギー(52.7%)、ドイツ(49.5%)、イタリア(47.9%)と続きます。

日本は26位(32.6%)で、OECD加盟国平均(36.1%)より3.5%低いのが実情です。

現実には、納税割合とサービス恩恵を考慮して比較する必要がありますが、数字の比較としてはこのようになります。

日本の入湯税も?世界と日本の変わった税金

ここからは、世界の少し変わった珍しい税金を紹介します。

- ソーダ税(アメリカ)

- 学位税(オーストラリア)

- 入湯税(日本)

ソーダ税は、社会問題となっている肥満の一因が砂糖と考えられ、砂糖を含む炭酸飲料に一部の州で課税しています。

1缶あたり12セントの税金が上乗せされます。

学位税は、オーストラリアで大学卒業時の学位に課せられる学費を賄うための税金です。

授業料を国が負担している代わりに、学生は卒業後に税金として大学の運営財源を納めます。

大学卒業後の収入に対して、3%〜6%の税金が課せられます。

最後は、日本の入湯税です。

入湯税は、基本税額150円で温泉の利用や温泉宿の宿泊料金に上乗せされています。

温泉施設の設備投資や改修、温泉観光地のために使われています。

”【国税と地方税】税金は何のために払う?世界の税金と比較” まとめ

- 税金の由来は年貢

- 税金の再出を知る

- 諸外国の諸費税は日本よりも高い場合が多い

税金の支払金額第2位!所得税を操ると人生が豊かになる

結論から言うと、所得税の節税をするためには、経費か控除で課税所得を減らす必要があります。

所得税は累進課税制度を採用しており、最高で45%の課税となり税金の支払金額が第2位の大きな支出です。

所得税の仕組みを知り、所得税をコントロールすることで余計な税金の支払いを防ぎ、経済的に豊かな人生へ近づけます。

あなたは給与明細の総支給額に対して、所得税率を乗じて税金額が決定すると思っていませんか?

所得税の仕組みを知るには、収入・所得・手取りの違いを理解する必要があります。

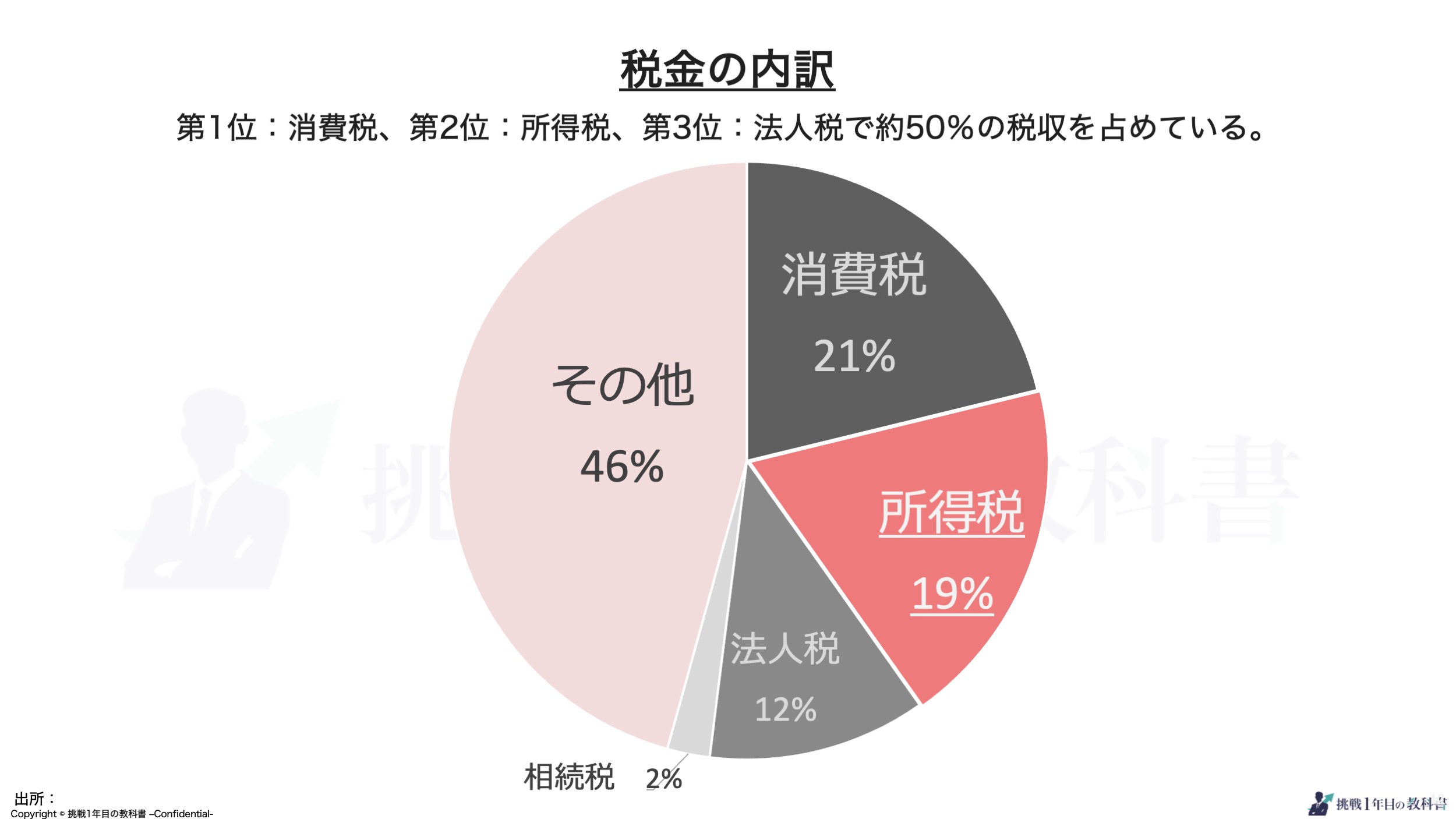

第1位は消費税!税金ランキングTOP5【2019年度版】

先ずは、税金のランキングトップ5をみていきましょう。

結論から紹介すると、第1位は全体の21.2%を占める21兆7,190億円で消費税です。

国税庁のデータから、2019年国の収入である歳入、「租税及び印紙収入」の内訳を紹介します。

第1位 消費税 21.2% 21兆7,190億円

第2位 所得税 19.0% 19兆5,290億円

第3位 法人税 11.8% 12兆650億円

第4位 相続税 2.3% 2兆3,410億円

第5位 揮発油税 2.1% 2兆2,040億円

支払い金額の大きい税金の中でも、所得税は個人がある程度コントロールできる税金の1つです。

所得税を効果的に節税するためにも、ここからは所得税とは何なのか、そして所得税をどのように計算すればよいのかを解説していきます。

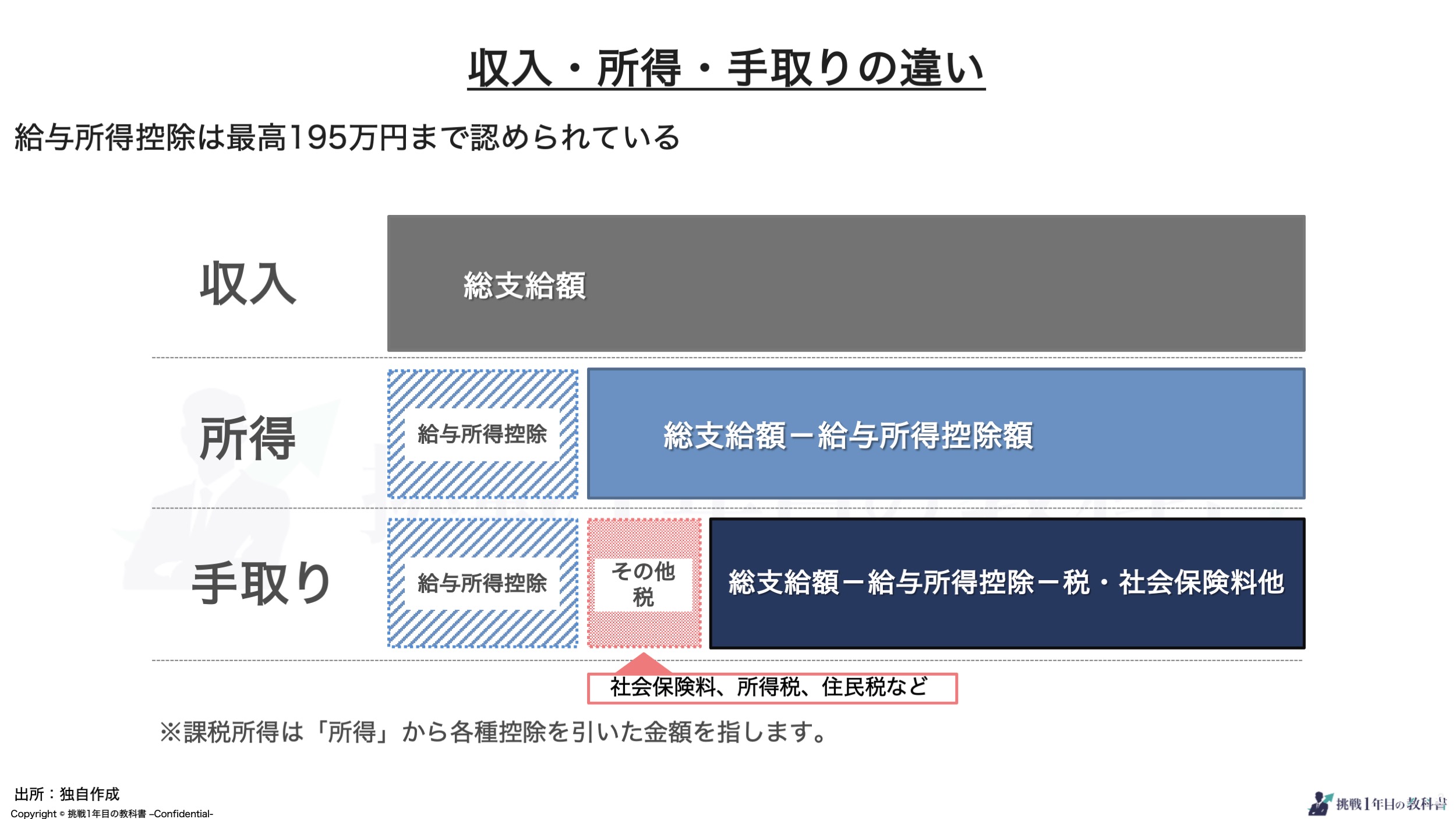

【説明できる?】収入・所得・手取りの違いを解説

あなたは「収入・所得・手取り」の違いを説明できますか?

この3つの違いは、次のように説明できます。

- 収入:給与明細に記載されている会社からの支給額

- 所得:収入から給与所得控除を差し引いた金額

- 手取り:銀行口座に実際に振り込まれる金

給与所得控除とは、サラリーマンの年収に応じて経費を認める制度です。

本来、サラリーマンには個人事業主や経営者のように、「経費」が認められていません。

しかし、個人事業主や経営者ばかりが経費計上をして、節税していても不公平感が生まれるばかりです。

そこで、政府はみなし経費として、最低55万円から最高195万円の給与所得控除を認めています。(2021年6月時点)

サラリーマンの節税が難しい理由は、経費を駆使して能動的に所得を小さくできないからです。

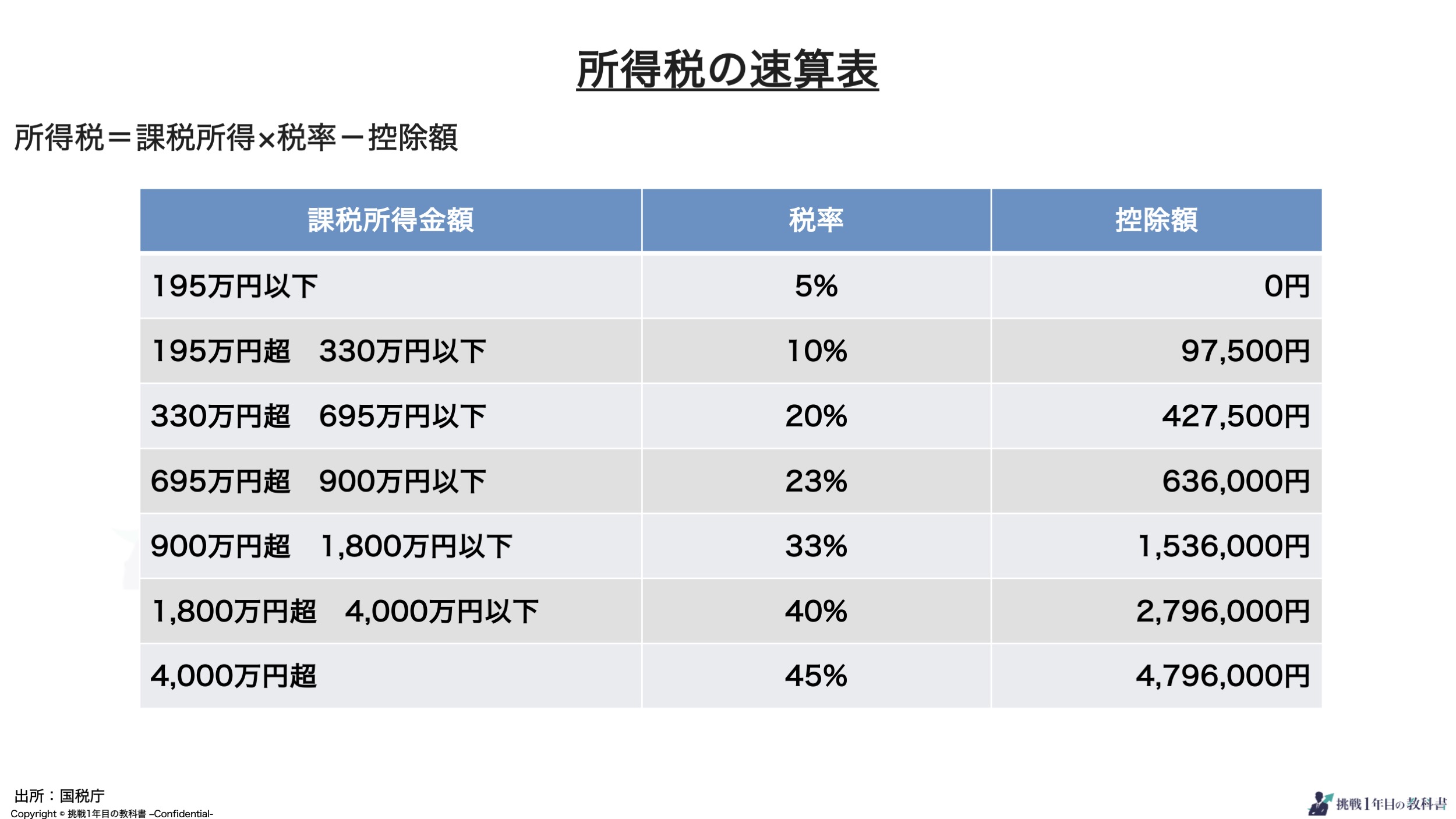

年収1,800万以上の人は半分も税金でとられる?所得税の計算方法を徹底解説

所得税は、所得から各種控除を差し引いた「課税所得」に対して定められた税率を乗じて計算します。

計算式は、

所得税額=課税所得×税率−控除額

になります。

税理士も活用している速算表がこちらです。

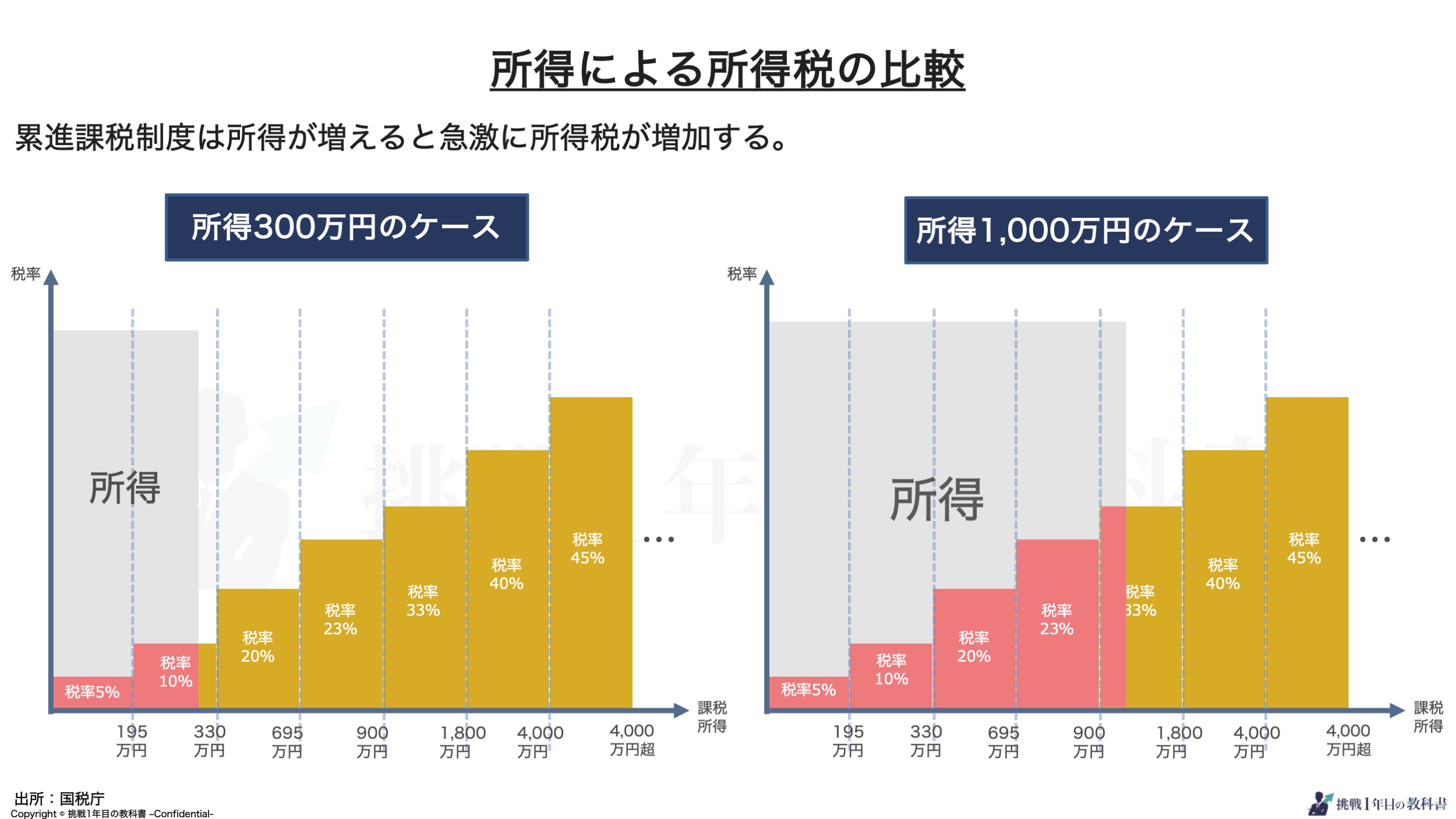

累進課税制度を採用している日本の所得税は、5%から45%までの7段階と幅広いです。

よくある勘違いとして、年収が1,800万円を超えると所得税と住民税で半分も税金でもっていかれると思っていることです。

しかし、実際には1,800万円を超過した課税所得にのみ、40%の所得税が適用されます。

195万円以下の部分には税率5%が適用されます。

※所得300万円の人と所得1,000万円の人の例でみるとこのようになります。

世間でよく言われる年収が上がると半分が税金でもっていかれる、というケースを考えてみます。

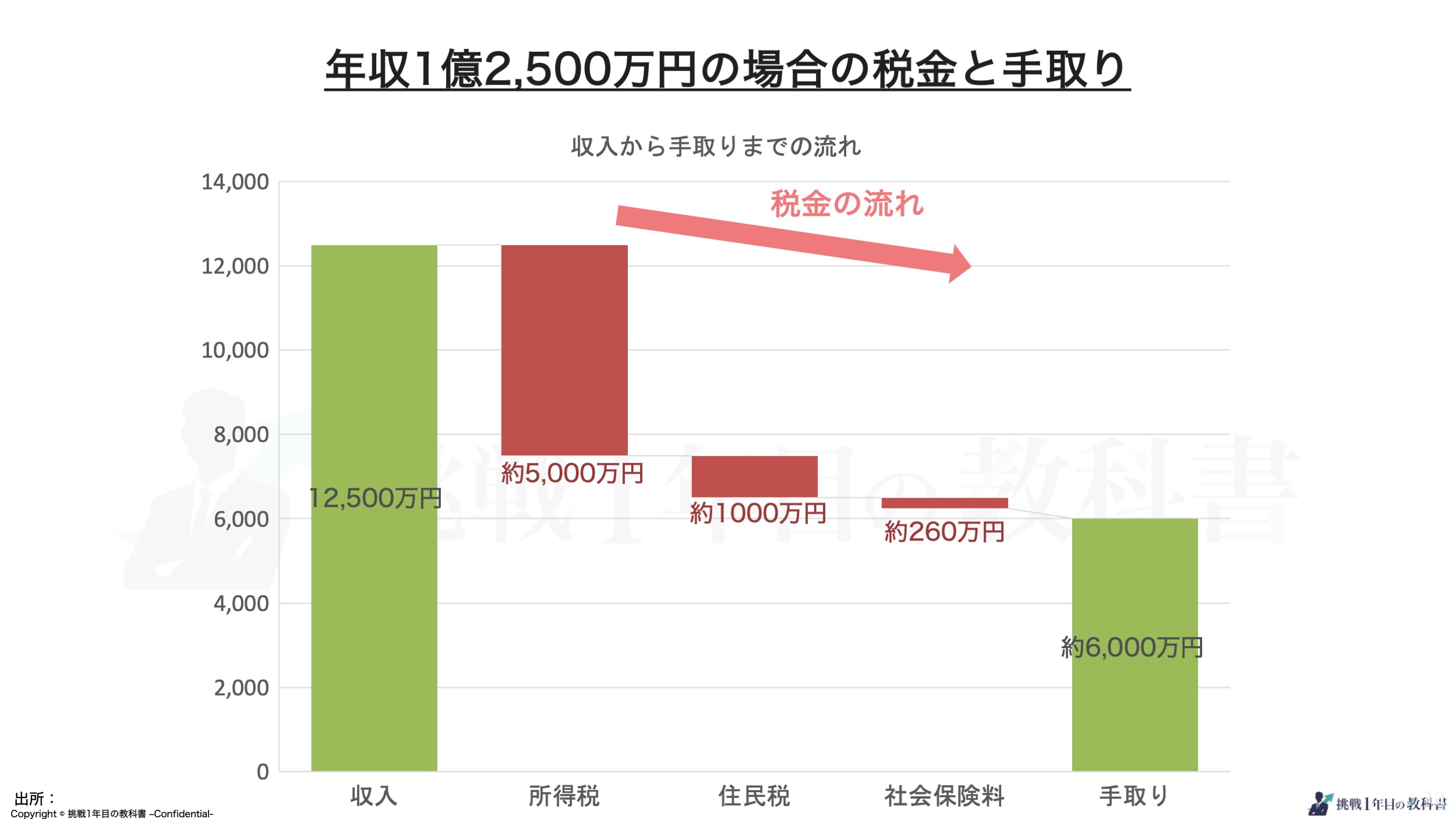

税金で年収の半分も納税する人は、年収1億2,500万円以上の給与所得を得ている人です。

※前提条件として、扶養親族なし、控除は給与所得控除、基礎控除、社会保険料控除のみ適用したと仮定します。

扶養や控除により金額に変動はあります。

この場合、

所得税 約5050万円

住民税 約1,200万円

社会保険料 約260万円

手取り 約5,990万円

の計算になります。

国税庁のデータによると、2018年の給与所得1億円以上の人は、7,948人でした。

サラリーマンが約5,000万人いる中、給与として年収が1億円以上ある人は、給与所得者の0.01%の割合になります。

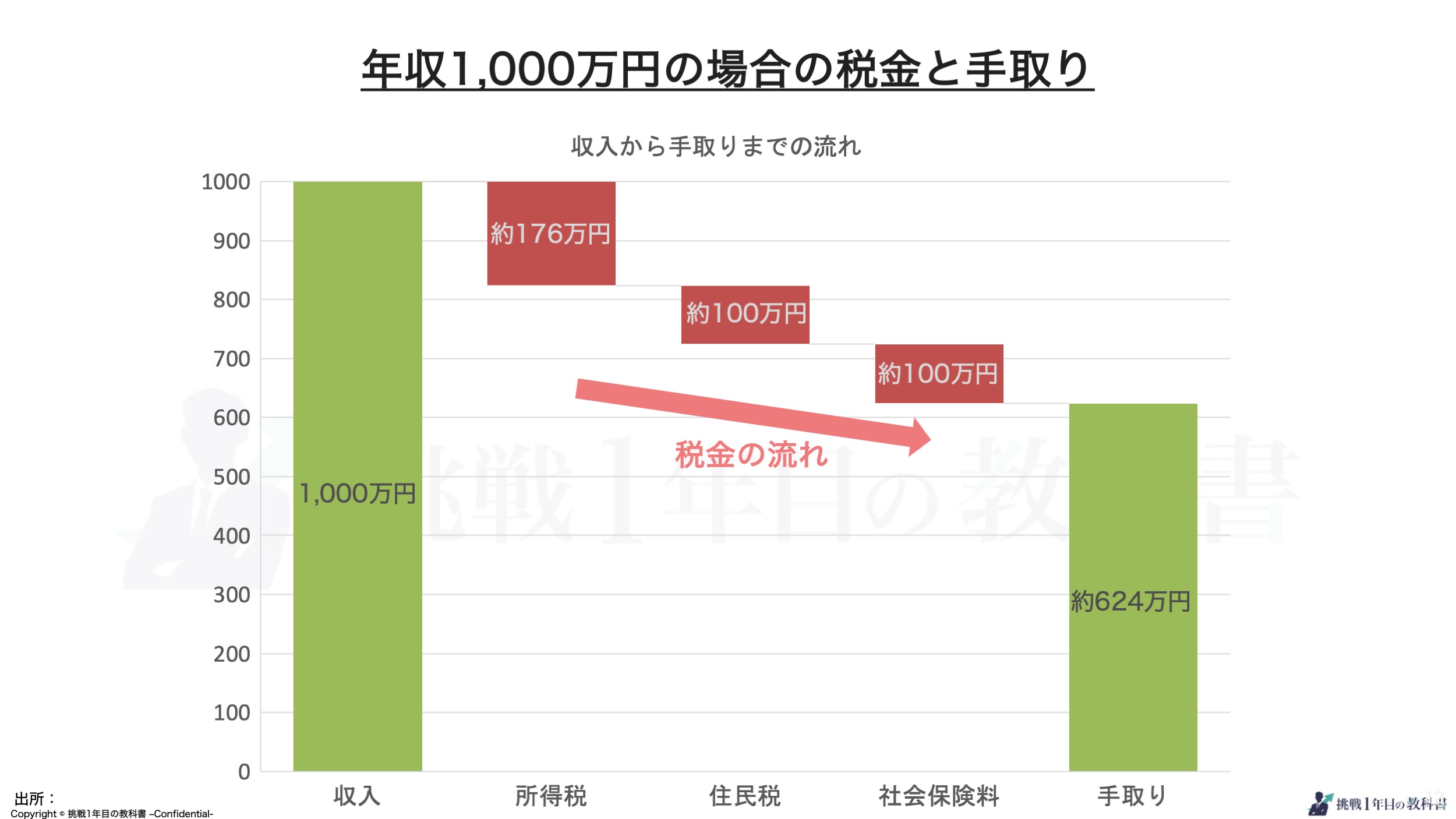

ここで、バリキャリ世代のホットゾーンである、年収1,000万円の例をみていきましょう。

年収1億2,500万円のケース同様、扶養親族なし、控除は給与所得控除、基礎控除、社会保険料控除のみ適用したと仮定します。

年収1,000万円の場合、

所得税 約176万円

住民税 約100万円

社会保険料 約100万円

手取り 約624万円

の計算になります。

所得税の比率がかなり大きいことがわかります。

バリキャリのあなたは、積極的に節税をしていきましょう。

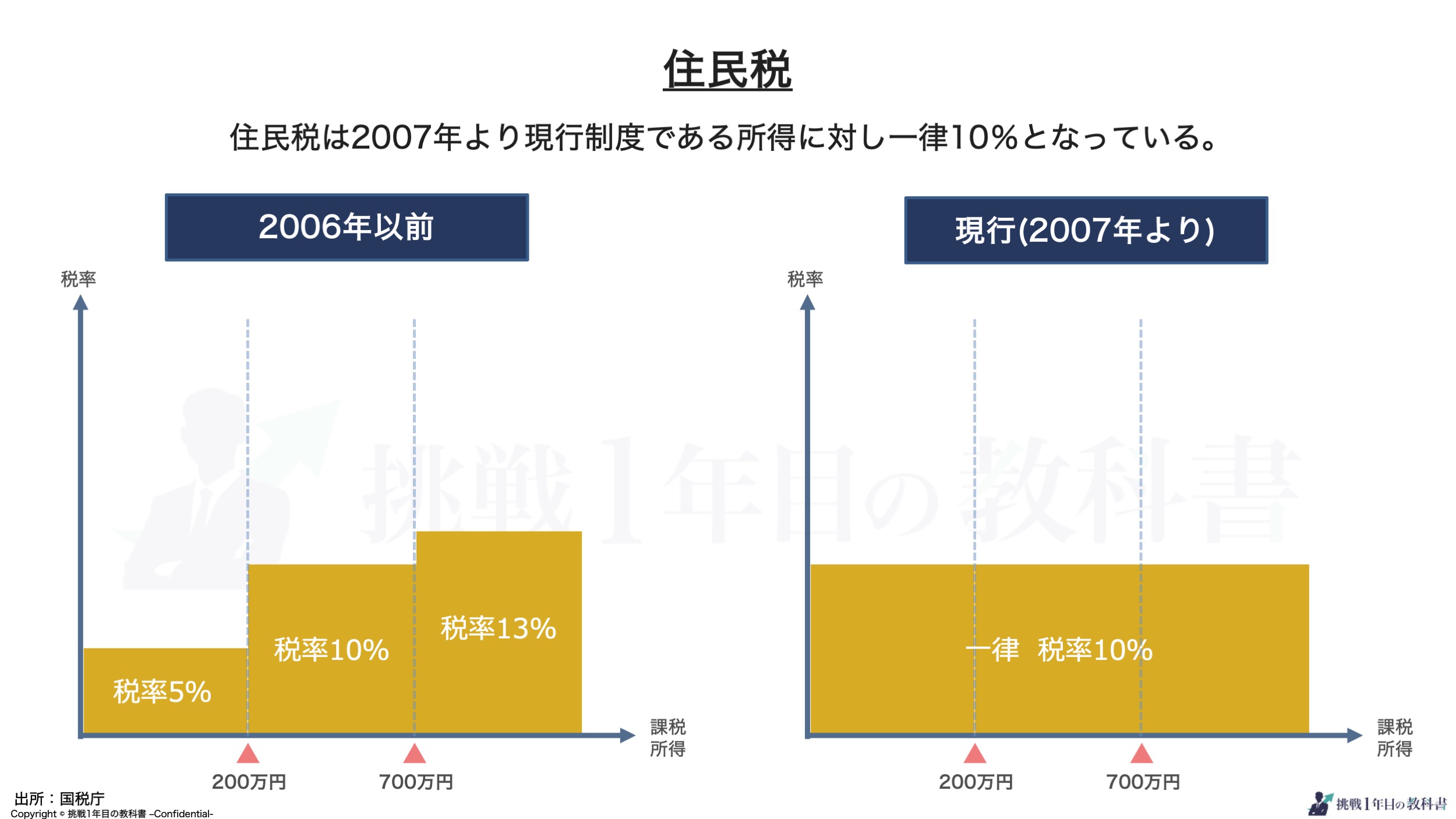

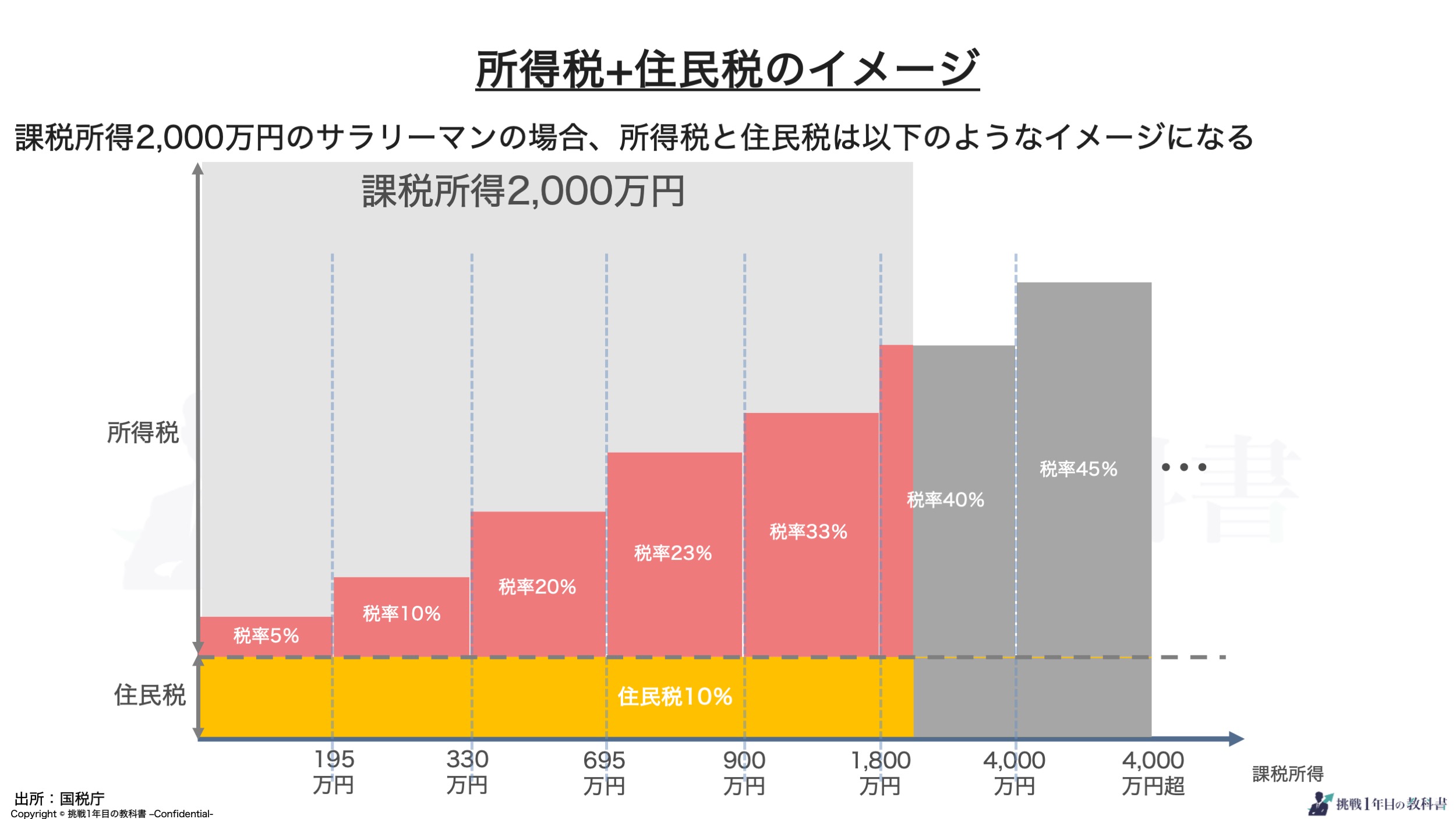

(補足)住民税とは?課税所得10%の支払い

住民税とは『国税』である所得税と違い、『地方税』です。

そして『所得税』とは違い、現在の『住民税』は一律10%となっています。

そして、さきほどの所得税と合わせて見てみると、以下のような課税になります。

ここでは所得2,000万円の人の『所得税』と『住民税』の課税のイメージを見てみます。

課税所得を減らす各種控除

会社員が課税所得を減らす方法は、所得を圧縮してくれる「控除」を使うことです。

適用可能な控除は人それぞれで異なります。

- 基礎控除・・・0〜48万円

- 扶養控除・・・38万円〜63万円(扶養親族の年齢で決定)

- 配偶者控除・・・13万円〜38万円(本人の所得による)

- 配偶者特別控除・・・1万円〜38万円(本人の所得による)

- 障害者控除・・・27万円〜75万円

- 寡婦(夫)控除・・・27万円〜35万円

- 社会保険料控除・・・社会保険料の支払金額

- 生命保険料控除・・・上限12万円

- 地震保険料控除・・・上限5万円

- 医療費控除・・・医療費10万円を超えた部分(上限200万円)

- 寄付金控除・・・2,000円を超えた金額

- 雑損控除・・・資産の損害金額

生命保険料控除や医療費控除など、自身で申請をしなければ所得から控除されないモノも多いです。

年末調整のタイミングや確定申告で、控除金額を申し出してください。

”税金の支払金額第2位!所得税を操ると人生が豊かになる ”まとめ

- 税金は消費税に次ぐ歳入第二位で約20兆円

- 収入・所得・手取りを認識する

- 累進課税の所得税と一律の住民税

【2020年】所得税改正でお金持ちへの課税風潮が加速

2020年の税制改正で所得税に関するルールも改正されました。

結論から言うと、高所得者へより課税していく流れになっています。

具体的な内容は、

- 基礎控除が増額or減額 (所得による)

- 給与所得控除の減額

の高所得者には実質の増税になります。

所得税の改正内容と確定申告についても深堀して解説していきます。

バリキャリ世代注意!高給取りには増税になる

まずは、「基礎控除」をみていきましょう。

改正前は、基礎控除は一律38万円でした。

改正後は、所得金額2,400万円を基準に、所得金額2,400万円以下は基礎控除額が48万円に増額、2,400万円以上は段階的に減額されていきます。

所得金額2,500万円以上の人は、基礎控除額が0になってしまいます。

ついで、給与所得控除をみていきましょう。

改正前は、所得金額1,000万円超の人は、一律220万円の給与所得控除でした。

改正後、所得金額850万円超の人から、給与所得控除が一律220万円から一律195万円の減額になります。

所得金額が850万円超の人は、給与所得控除が10万円以上の減額になってしまいました。

さらに、所得金額2,400万円超の人は、基礎控除が段階的に減額され最終的に0になってしまうので、更なる増税になります。

所得金額2,400万円以下のバリキャリは、基礎控除が10万円分の増額になりますが、所得金額850万円超の人は給与所得控除が10万円以上の減額で実質の増税になります。

副収入がある人は必須!節税にも効果的な確定申告

所得税を節税したい人は、各種控除を受けるために確定申告がオススメです。

確定申告は、所得税を自身で計算して国に申告する行為です。

源泉徴収で引かれている所得税はあなたの月収から概算で計算されて、各種控除は考慮されずに所得税が徴収されています。

したがって、確定申告をすることで、払いすぎた税金の還付を受けることができます。

確定申告を必要としない場合でも、申告は可能です。

ただし、バリキャリのあなたが以下のいずれかに当てはまる場合は確定申告が必須です。

- 収入が年間2,000万円を超える場合

- 本業以外での収入がある場合

確定申告が必要にも関わらず、確定申告をしていない場合は、脱税行為に該当します。

申告が必要であることを知らなかった場合でも、同様の脱税行為に該当するので必ず確認をしてください。

”【2020年】所得税改正でお金持ちへの課税風潮が加速 ”まとめ

- 高所得者への課税が加速

- 副収入があれば確定申告する

- 気付かずの脱税に注意

【所得税】知らないと国のカモ?サラリーマンの節税5選

バリキャリのあなたは、人生で2番目に多く支払う所得税を節税である程度コントロールできます。

所得税は、源泉徴収で毎月自動的に徴収されていますが、あなたの月収から概算で引き落としをしています。

節税対象となる控除は、自身で確定申告や年末調整で申し出ない限りは、税金を払い過ぎて損したままになります。

もし、年末調整の提出で間に合わなかった場合は、確定申告で申し出てください。

ここからは、オススメの節税5選を紹介します。

- 【青色申告特別控除】確定申告で副業と経費を使いこなす

- 医療費控除は世帯1人に寄せてOK

- iDeCoで年金問題にも備えながら節税

- ふるさと納税でオトクに税金を前払い

- マイホームがあれば必須!住宅ローン控除で「税額控除」

1.【青色申告特別控除】確定申告で副業と経費を使いこなす

副業による青色申告特別控除は、節税方法で最も有効な手段の1つです。

青色申告特別控除を使うメリットは、

- 最大65万円の青色申告特別控除を使える

- 副業分の収入には社会保険料が掛からない

- 副業の経費計上はサラリーマンよりも簡単

です。

節税可能な金額の計算式は、

(青色申告特別控除65万円+経費)×税率

です。

例えば、自宅で副業をしている場合、家賃の一部も経費として認められるケースもあります。

会社員では家賃の一部を経費として節税に使えるようなことはあり得ません。

「青色申告特別控除65万円」と「経費」を副業でコントロールできれば、所得税の節税額が大きくなること間違いなしです。

ただし、注意点として青色申告をするには副業が事業として認められなければいけません。

副業を始める際に開業届の申請を行うなど、経費計上できるように準備をする必要があります。

副業の時間を捻出するために転職を検討している方は、30代におすすめの転職サイトや転職エージェントをまとめたこちらの記事も合わせてお読み下さい。

>>30代におすすめの転職サイト・転職エージェント22選比較ランキング|実際に使って役立ったものから厳選

2.医療費控除は世帯1人に寄せてOK

医療費控除は、医療費が10万円を超過した分の金額を控除できます。

医療費控除のポイントは、世帯全体の医療費を1人に集めることが可能なことと、医療費の範囲が広いことです。

医療費の範囲として誤解されがちなことは、適用範囲は「治療行為のみ」に係る金額ではありません。

「治療に際して」払うお金が、医療費として認められます。

例えば、病院に行くまでのタクシーでの移動費なども、加算して問題ありません。

家族持ちの人であれば、医療費を1人に集めると案外10万円は到達します。

年末調整や確定申告する際には、忘れずに申告してください。

3.iDeCoで年金問題にも備えながら節税

iDeCoを活用することで、年金問題にも備えながら節税が可能です。

iDeCoとは、企業型確定拠出年金のことを指します。

iDeCoは月々の掛金を投資に回して、60歳以降に年金として受け取ることができる制度です。

節税ポイントは、月々の掛金を全額所得控除にできることです。

始めるタイミングが早ければ早いほど、メリットが大きくなります。

しかし、60歳までは積立金の解約ができないので注意が必要です。

4.マイホームがあれば必須!住宅ローン控除で「税額控除」

マイホーム持ちの人であれば、必ず活用すべき節税が住宅ローン控除です。

住宅ローン控除のポイントは、経費でも控除でもなく、「税額控除」できることです。

所得からの控除ではなく、税額から直接控除できるので効果は絶大です。

算出された所得税額から、最大40万円まで税額控除できます。

高級取りのバリキャリのあなたでもインパクトのある節税になります。

注意点は、初年度に確定申告が必須になることです。

5.ふるさと納税でオトクに税金を前払い

ふるさと納税は、節税額としては大きくありませんが、あまりにもお得かつ有名なのでここで紹介します。

好きな自治体へ寄付をすることで、地域特産品の返礼品が貰えて寄付金が控除されます。

(納税額−2,000円)×税率で控除額の計算が可能です。

ただ、ふるさと納税は収入に応じて上限金額があるので注意が必要です。

また所得税以外でもお金を損したくない方は、子供の学費のための奨学金や学資ローンについてまとめたこちらの記事も参考にしてみて下さい。

>>奨学金と学資ローンの徹底比較!金利で損しないお金の借り方を解説

”【所得税】知らないと国のカモ?サラリーマンの節税5選” まとめ

- 青色申告の存在をまず知ろう!

- 医療控除は馬鹿にならない

- iDecoは絶対活用しよう!

まとめ

所得税は人生の支払い税額の第2位となる大きな支出です。

複雑で考えることが面倒だからと所得税のことを放置していると、長い人生で大きく損をすることになります。

本記事では、やれば必ず成果に繋がる節税方法を紹介しました。

節税だけでなく、副収入や老後の資金準備などの嬉しい面もあります。

紹介した中で取り組めていない節税がある人は、今日から節税を始めましょう。

また夫婦共働き世代で資産を増やしていきたい方は、共働きの貯蓄術をまとめたこちらの記事も参考にしてみて下さい。

>>仕事が出来ても貯金できない!?共働き貯蓄術を押さえて生活を豊かに。手遅れになる前に【キャリア女子】

記事のまとめ

ここ画像自動入力

- 歳入第二位の所得税は意外と知らない人が多い

- 所得税の計算方法は必ず押さえておく

- 少しでも節税することを心がける