- 「老後資金2,000万円問題が一時期話題になったけど、本当に2,000万円必要なの?」」

- 「退職金と年金で老後の生活は安泰でしょ。」

- 「人生100年時代に備えた、資産形成は何をしたらよいだろう。」

老後資金を考えることは面倒だし、退職金があるから大丈夫だろうと、老後の計画について目を瞑っていませんか?

多くの読者の方にとって、老後の生活は当分先の話になるのではないかと思います。

しかし、老後について、いまここで少し立ち止まって考えてみてほしいのです。

老後についてしっかりと勉強しておくことで、いまからなにを準備しておけばよいかがわかるようになります。

老後の準備は『時間を味方につける』ことで万全の準備をおこなうことができます。

この記事を読むことで、老後の漠然とした金融不安を解消して、資産形成について考えるきっかけにしてください。

私は元銀行員で営業の現場でお金に悩む人たちの相談に乗ってきました。

老後の資産形成に有効なことは、退職金で資産運用することではなく、現役時代から時間を味方につけて資産運用を始めることです。

この記事では、老後のお金に悩まないための年金や資産形成のポイントを解説していきます。

- 老後資金はどのくらい必要か

- 老後資金の考え方

- 老後資金の資産計画

- 老後への備え方

【結論】必要な老後資金は現役世代から準備!まずは必要額の把握から

今はまだ20代の若者にも、もう50代になるシニア世代にも、いつか老後生活はやってきます。

人によって老後生活についての理解はまちまちだと思います。

- 皆さんは老後に必要な金額はどのくらい?

- 毎月必要な老後の支出ってどのくらい?

- 年金ってどのくらいもらえるのか?

この質問に正確に答えられる人は少ないのではないでしょうか。

老後について不安に思わない人はいません。

老後資金への不安を解消したい人は、皆さんの生活レベルから支出や収入を加味して、老後の必要額を把握することが第一歩になります。

日本の平均寿命が年々伸びている中で、必然的に必要な老後資金も増えています。

現役世代から資産運用と上手に付き合っていくことで、増えている老後資金を有意義に積み立てしてください。

老後の不安を解消するためには、漠然とでもかまわないので、老後に必要な金額を算出することが大事です。

具体的な金額感がわかってくると、どんな準備が必要なのかが見えてきます。

結論として、老後に必要な金額は以下のように整理できます。(あくまで平均です)

- 月の平均支出:27万円

- 月の平均収入(年金など):22万円

- 月々必要な金額:5万円

- 年間必要金額:60万円

つまり定年退職後に30年生きるのであれば60万円x30年間で1,800万円に必要になります。

定年退職してから老後資金を準備するのは遅いので、今のうちから準備していく必要があります。

老後資金は貯金・退職金・年金・資産で準備していくことになります。

とくに若いうちから準備しておくという意味では“資産”にあたる“資産運用”でうまく時間を味方につけることで老後資金を戦略的に準備することが可能です。

ここから詳しく説明していきます。

- 老後資産金額

- 金額は月々の支出で変わる

- 老後に資産運用は難しいので、貯金・退職金・年金・資産で老後資金を準備すれば問題なし

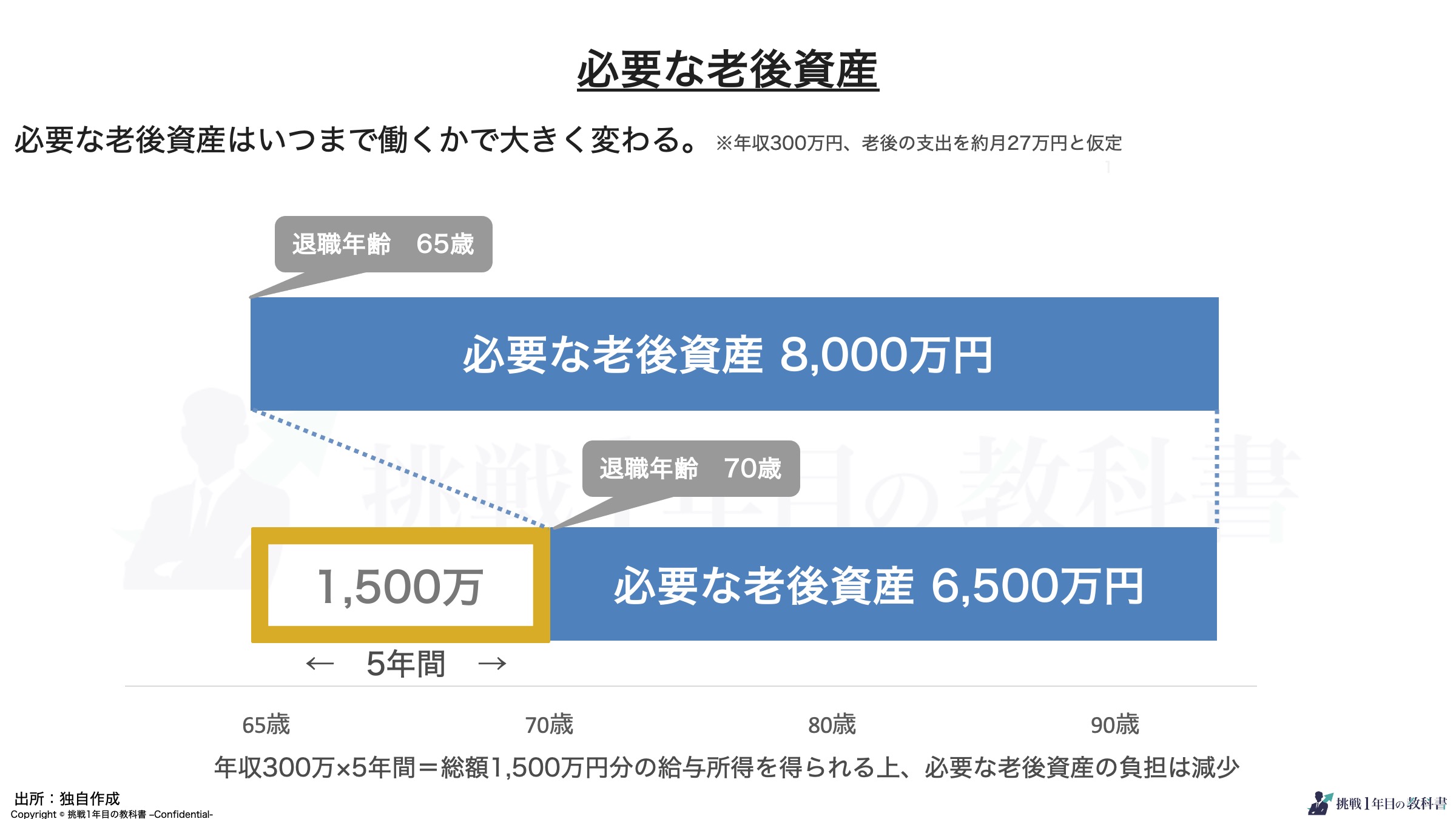

いつまで働く?必要な老後資産は人それぞれ

結論から申し上げると、皆さんの老後の資産がいくら必要かをズバリ言い当てることはできません。

いつまで働くのか、想定される老後の月平均支出はいくらか、など人それぞれで老後の支出と収入が違うため、必要な老後資産は変わってきます。

例えば、年収300万円と仮定して、65歳で仕事を辞める場合と70歳で仕事辞める場合は、必要な資産額が1,500万円も変わってきます。

いつ人生を終えるかもわかりません。

このように老後の必要な資産額はまちまちです。

ただ、収入や支出などの平均額から必要な老後資金を推察することは可能です。

ここからは、家計調査のデータや金融庁のデータから老後の平均支出額や長生きによるリスクを紹介いたしますので、老後に必要な金額感を確認してください。

平均支出から紐解く!老後2000万円問題の根拠は?

必要な老後資金は以下の3つのレベルに分けることが可能です。

- 生きるために必要な最低限の資金

- 平均的な老後資金

- 自由に暮らすための資金

3つのどれがあなたの暮らしに当てはまるでしょうか。

2019年、当時の麻生財務大臣が”老後の生活には約2000万円が必要”という報告書を提出して大きな話題になりました。

必要な老後資金の計算は“年間支出(生活費)×年数 + 突発的に必要になるお金”で概算が計算できます。

総務省統計局の2020年家計調査報告書によると、“二人以上の世帯の消費支出を世帯主の年齢階級別にみると、70歳以上の世帯は月に229,931円となった”と報告している。

ただし、この報告は税金や社会保険料などの非消費支出を加味していません。

非消費支出を含むと、約27万円の支出になります。

対して、年金などの収入は約22万円になります。

あくまで平均の数値ですが、毎月約5万円の赤字収支です。

厚生労働省が発表している、令和元年簡易生命表による平均寿命は、男が81.41年で女は87.45年です。

あなたが、仮に65歳で退職をして90歳まで生きた場合、25年間で生活のための必要最低資金は1,500万円必要な計算になります。

これに加えて、突発的な支出が上乗せされるので、必要な資金はより大きくなります。

以上のことから、麻生財務大臣は老後に2,000万円必要であると報告書をまとめたことが話題になりました。

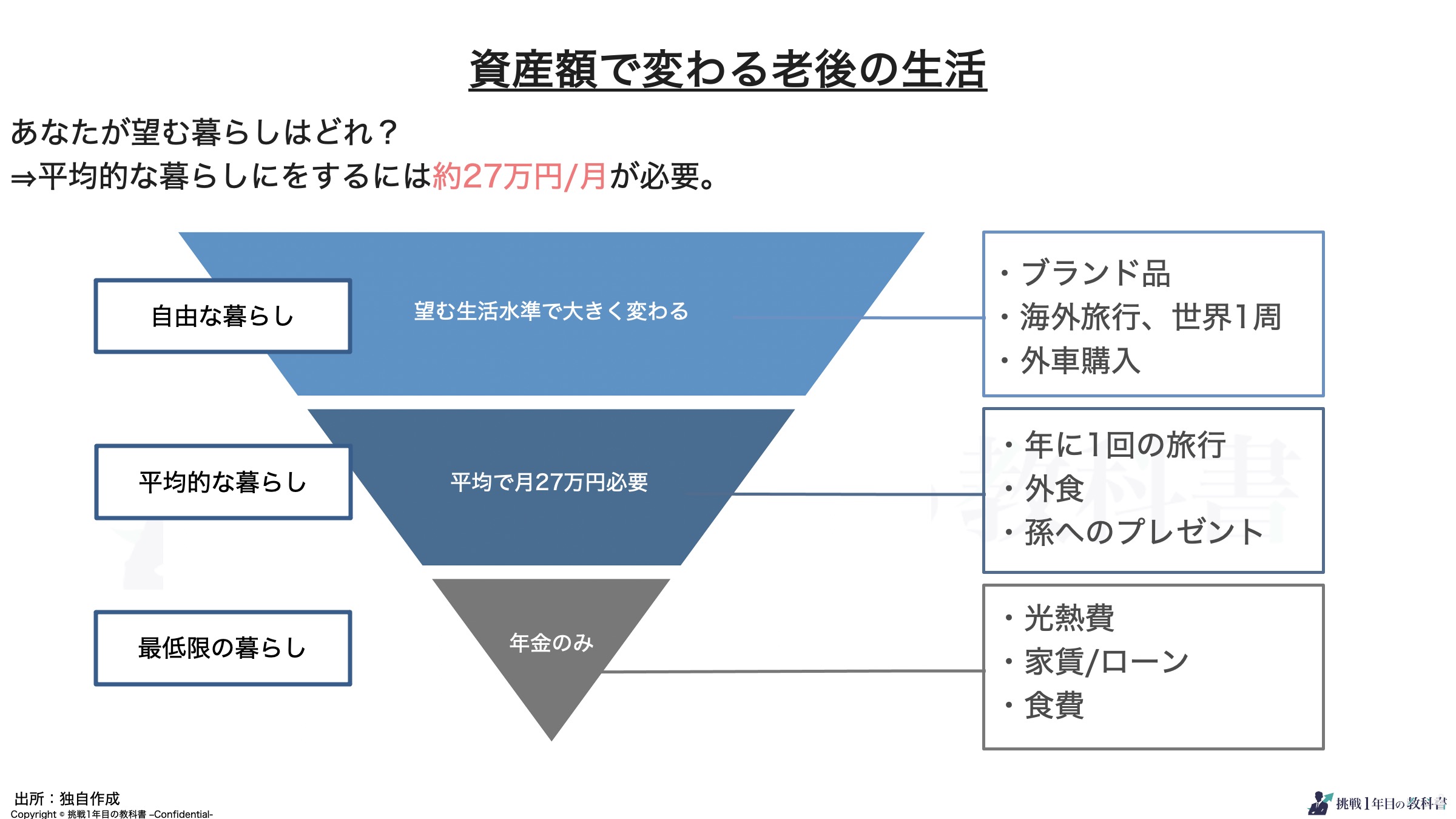

あなたの資産額はどれ?生活最低限・老後の平均的・自由な暮らし

老後の暮らしは、老後資産で大きく変わってしまいます。

あなたが望む暮らしはどれに当てはまりますか?

- 生きるために必要な最低限の資金

- 平均的な老後資金

- 自由に暮らすための資金

生きるための最低限の生活には、通信費などの固定費と最低限の変動費で暮らしていくことです。

マイホーム暮らしかどうかも重要なポイントです。

固定費を下げることで、お金に余裕が生まれますが、賃貸の場合はマイホームと比較して住居費として固定費が高くなってしまいます。

総務省統計局の家計調査報告と照らし合わせながら考えると、マイホーム持ちで質素な生活で十分であれば月20万円未満の支出で暮らすことも可能です。そうなると公的年金だけで生活も可能になります。

平均的な老後生活を送るには、毎月約27万円の支出となっています。

平均的な公的年金受給額は月22万円ほどになるので貯金を切り崩していく必要があります。月5万円ほどの資金は、先述の貯金・退職金・資産から捻出していくことになります。

お金に困らない生活は、まさに文字通りの自由な暮らしです。

自身の生活スタイルや住む地域などによっては平均的な支出額である約27万円で不自由なく暮らす人もいるでしょうし、より大きな支出額が必要な人もいるはずです。

この大きな支出を支えるための老後資金を準備できるかは、必要な資金を把握した上でリタイアするまでの現役時代に、いかに資産を増やすことができるかで決まります。

資産を増やすことは難しそうに聞こえますが、時間を味方につけることでリスクをコントロールしながら資産を増やすことが可能です。

資産を運用すると聞くと難しいそう!うさんくさい!と言った声が聞こえてきそうですが、そんなことはありません。

我々の年金自体も運用されています。

皆さんがどんな老後の暮らしをしたいかで、必要な老後資産は大きく変わります。

ほとんどの人が自由な暮らしをしたいのではないかと思います。

この記事を通して、老後の自由な暮らしを得るための方法を知っていただければと思います。

老後の生活を年金だけに頼るのはNG

老後の生活費を公的年金の収入だけに頼るのは避けるべきです。

現役時代に平均年収以上の報酬をもらっている人は厚生年金が漠然と多くなると思っていませんか?

受け取れる厚生年金を概算で計算してみてください。

厚生年金の計算に必要な要素

- 平均年収

- 勤続年数

- 005481

例えば、平均年収が1,000万円で43年間勤務した場合、

43年×1,000万円×0.005481=235万円

年間約235万円で月約19万円の受給額になります。

国民年金も約7万円上乗せで支給されますが、それでも大卒の初任給程度になってしまいます。

厚生年金を加味したリタイア後の年金収入は、高所得者でも大卒の初任給程度に下がってしまいますので、年金だけに頼るのはかなり厳しいのです。

また、日本の平均寿命は毎年、過去最高を更新しています。

厚生労働省が発表した、「高齢社会白書」によると、2065年の平均寿命は男が84.95歳、女が91.35歳になると推測しています。

長生きするということは、金銭面では医療費や介護費などを多く支払うリスクがあります。

公益財団法人生命保険文化センターの、「平成30年度生命保険に関する全国実態調査」によると、月々の平均介護費は7.8万円かかっています。

人生100年時代の長生きリスクによって、年齢を重ねるごとに医療費や介護費などの支出も大きくなります。

必要な老後資産は人それぞれ

- 65歳と70歳リタイヤで1,500万円も必要な金額が変わる

- 老後2,000万円問題は当てはまる人もいる

- 老後の生活は年金だけを頼るのは厳しい

老後の資産計画をシミュレーション

ここまで老後に必要な資産はみなさんが望む老後のライフスタイルによって変化することをお伝えしてきました。

老後の資産計画をたてるためには老後資産の要素を抑えて置く必要があります。

老後資金の要素は以下の4つです。

老後資産の4つの要素

- 貯金

- 退職金(有無は人による)

- 年金

- 資産

具体的な数字で年金や退職金などの老後資金をシミュレーションすることで、将来の金融不安を取り除くことができます。

皆さんが仕事を退職して、老後生活を始める時点での老後資金を概算でも良いので計算してみましょう。

ここからは、退職金と年金の現在のベンチマークと構造について解説します。

退職金は減少傾向、退職時の総資産を考える

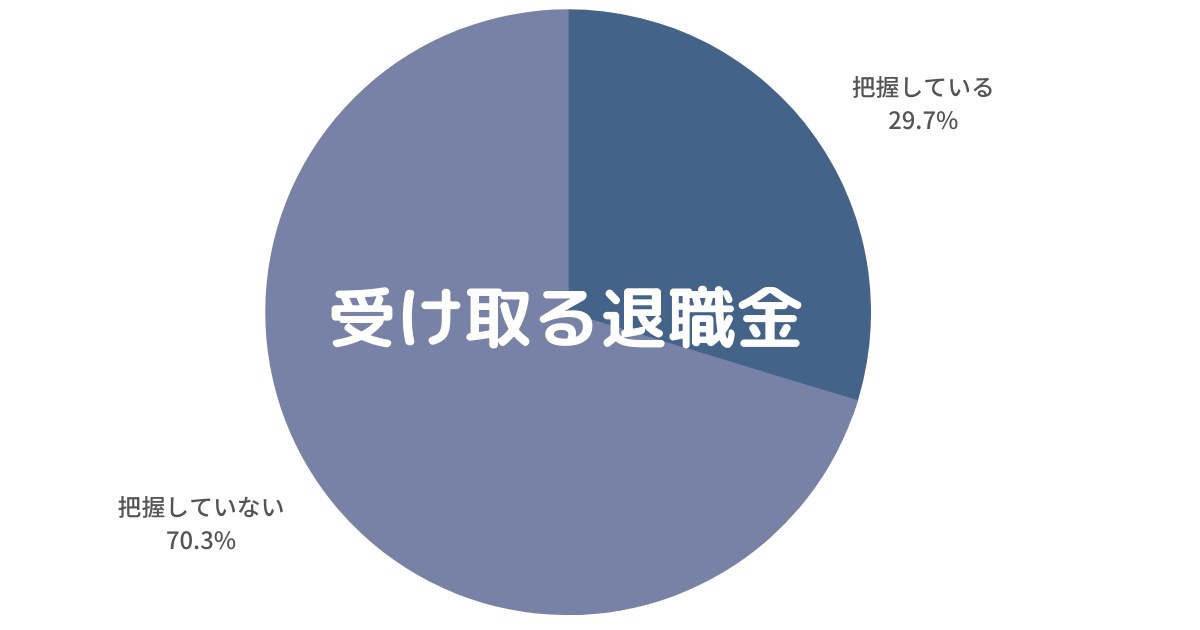

皆さんは、現在の会社で定年まで働いた場合の退職金の受取額を把握していますか?

退職金が貰えるのであれば、老後資産の大きな助けになります。

しかし、

厚生労働省の「就労条件総合調査」によると、2003年の大卒入社の人が定年退職時にもらえる退職金は2,499万円でしたが、2018年では1,788万円に激減しています。

日本FP協会によると、30代で受け取る退職金の金額を「把握している」もしくは「おおよそ把握している」比率はたったの29.7%でというデータが出ています。

出典 日本FP協会 「世代別比較 くらしとお金に関する調査2018」

あなたが退職した後の、退職金を含めた総資産(貯金+退職金+年金+資産)を把握することは非常に重要です。

退職金制度は、退職の際に会社から支払われる賃金のことを指します。

退職金は企業自ら資金を自社で積み立てしていくケースが一般的です。

退職金の計算方法は、勤続年数に連動する「定額制」や、基本給や退職事由を加味して計算する「基本給連動型」などがあります。

皆さんが現在の会社で定年まで勤める気であれば、退職金がいくらもらえるのか就業規則や人事部に確認してください。

退職金があるからという安易な考えは、リタイア後にお金のことで不安に感じて焦りを募らせることになります。

あなたがもらえる年金はいくら?

多くの人が年金の受取額を把握していません。

日本FP協会によると、30代の76%が自身の年金受取額を把握していません。

先ほど、“老後の生活を年金だけに頼るのはNG”で、厚生年金の計算方法は解説をしました。

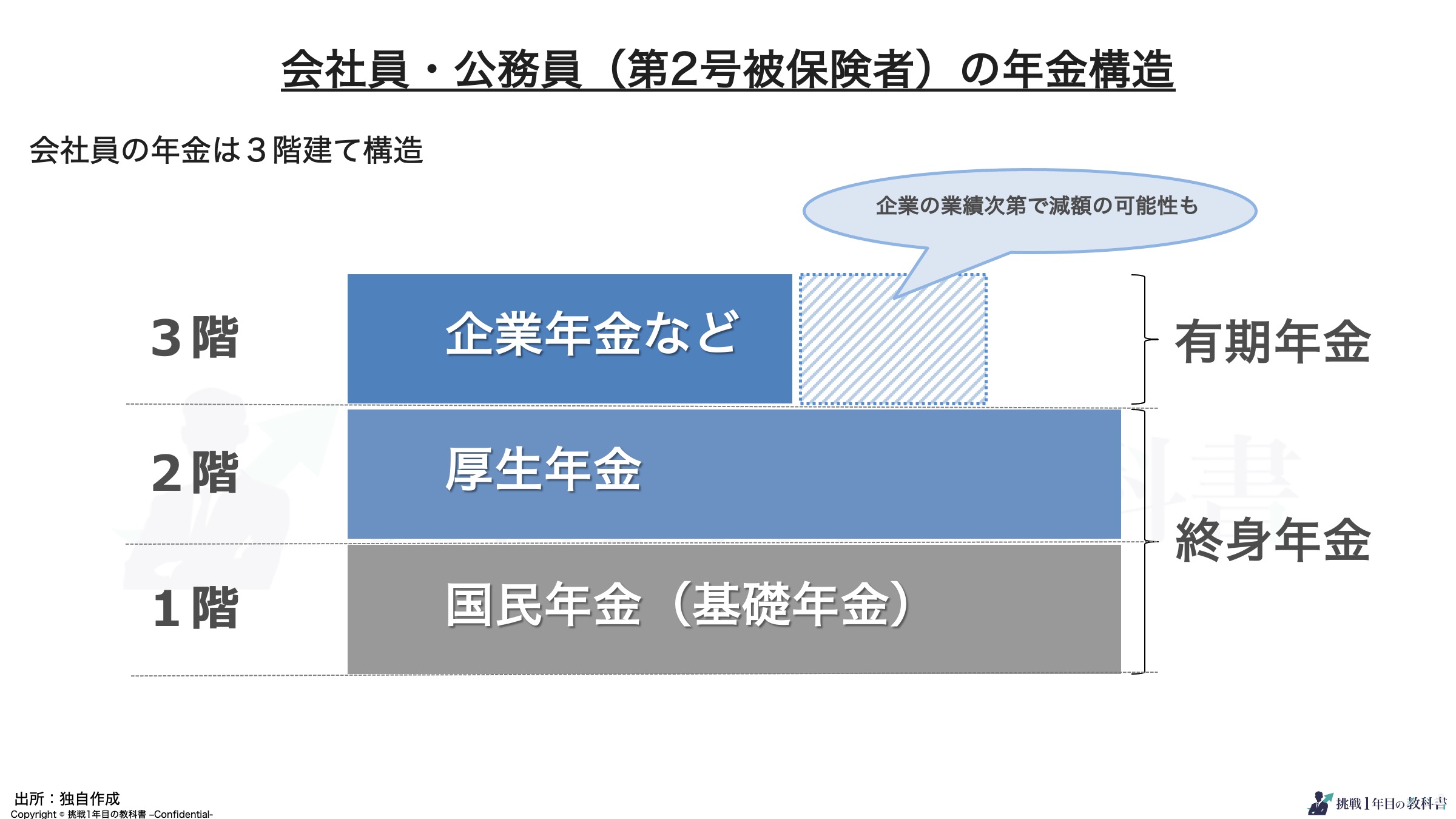

ここからは、会社員と公務員が該当する2号被保険者の公的年金の構造と離婚や死別した場合にもフォーカスを当てて解説をします。

年金制度は3階建て構造になっています。

- 国民年金(基礎年金)

- 厚生年金

- 企業年金等の確定拠出年金

2号被保険者は、20歳以上の全国民が加入している「国民年金(基礎年金)」に上乗せして、2階部分の「厚生年金」の給付を受けることができます。

1階2階の部分は、終身年金として生きている限りは受給可能です。

3階部分に相当する「企業年金」は、5年間や10年間の有期年金が多いです。

「企業年金」のリスクとして、企業の成績次第では受給額が減額になる可能性があります。

ただ、あなたが国に納めている1階2階部分の年金は、年金積立金管理運用独立行政法人(以下GPIF)という厚生労働省所管の法人が年金の管理と運用を行なっています。

GPIFは、年金の財源確保を目的として年金積立金の運用をしていますが、2020年7月に17.7兆円の運用損を出したことで話題になりました。

GPIFが運用している金額は約150兆円で、ポートフォリオには国内外の株式が組み込まれているので、株式投資のリスクから考えると10%前後の運用損は出てもおかしくない範囲です。

しかし、GPIFは累積で約57兆円の利益を生み出し、優秀な運用成績を残しています。

2001年から2019年の運用利回り実績は、目標とする運用利回り1.7%に対して、2.58%と優秀な結果を残しています。

また、あなたは配偶者と離婚や死別した場合に年金がどうなるか知っていますか?

- 離婚した場合は「年金分割」が可能

- 死別した場合は「遺族厚生年金」の受給が可

もしあなたが離婚した場合に分割できる年金は、婚姻期間中に積み立てた「厚生年金」の部分だけです。

例えば、35歳で結婚して65歳に離婚した場合は、

分割できる範囲は30年間に納付した金額の最大2分の1で、主に夫婦間での話し合いで取り決めをします。

共働きの場合は、性別に関係なく、給与の多い方が相手に年金を分け与えることになります。

年々離婚率は上がっているため、老後資産を考える上で、離婚した際の自身が受け取れる年金額を計算しておくことも必要になっていくかもしれません。

あなたの配偶者が亡くなった場合、受け取れる年金は「遺族厚生年金」です。

厚生年金に加入していた人が亡くなった場合、遺族に対して支払われる年金です。

基本は終身年金ですが、妻が30歳未満の場合はまだ働けると判断されて5年間の有期年金になります。

また、年収が継続して850万円以上ある人は受け取り自体ができません。

もし、国民年金に加入している人が亡くなって、18歳未満の子どもがいる場合は「遺族基礎年金」が上乗せで支払われます。

年額約80万円に子ども1人につき約20万円の上乗せで支給されます。

受給条件を満たしていても未納や滞納がある場合は支給対象外になることもあります。

年金の未納や滞納がある場合は、納付をするべきです。

おすすめの応募方法

- 老後資産は貯金・退職金・年金・資産で考える

- 退職金は減少傾向であり、金額感を把握している人も少ない

- もらえる年金は高所得者でも多くない

老後の生活は貯金だけでまかなうには、現役世代からの資産運用で将来に備える

老後資金が不安な人は、現役時代から時間を味方につけて資産運用を始めることをおすすめします。

リタイア後の65歳や70歳からでは、リスク許容度も低くなってしまいます。

※本来、金融業界でリスク許容度とは不確実性の許容のことを指しますが、本記事では運用において個人が資産的に許容できる度合いを指すものとして使用します。

例えば、

70歳から株式に1,000万円の投資を始めて、相場の下落で300万円の含み損が発生する可能性もあります。

現役世代であれば、安定収入もある中で複利の効果で元本を増やしながら、時間をかけて相場の回復を待てます。

しかし、リタイア後の人は平均寿命も近づく中で損切りせざるを得ない状況も考えられます。

安定収入も年金に限られている中で、大きな金額を塩漬けにできる余裕があまりないからです。

現役世代と同じ金融商品を運用しても、リタイア後の人はリスク許容度が低くなってしまいます。

老後は、資産が減るリスクを取らずに資産・貯金の取り崩しと公的年金で生活していきましょう。

銀行窓口で勧められたからといって、退職金を一括で外貨建の生命保険や個人年金などの資産運用に回すなんて選択肢は論外です。

老後資金になる要素は以下の4つです。

- 貯金

- 退職金(人による)

- 年金

- 資産

ここからは、リタイア後の資産運用をおすすめしない理由と、現役世代におすすめの運用方法を解説します。

リスク許容度は低い!リタイア後の資産運用はナンセンス

リタイアした世代の資産運用をおすすめしない理由は、リスク許容度が低いからです。

定年を迎えた人向けの資産運用セミナーなどを金融機関が開催していたりしますが、定年後からの運用は取れる選択肢がとても限定的です。

なぜなら、リタイア後の人は時間を味方につけることができないからです。

限られた期間で大きなリターンを得ることは難しいです。

資産運用において、リスクとリターンは表裏一体です。

退職金を受け取り、窓口やセミナーなどで長生きリスクなどの不安を煽られたからと、資産運用をいきなり始めようとするのはおすすめできません。

老後生活は年金と貯金の取り崩しで生活できるように、現役時代から資産運用を始めてお金に効率的に働いてもらいましょう。

年金受給繰下げは最強のローリスクハイリターン

リタイア後でもできる、おすすめの運用方法は年金の繰下げ受給です。

年金の繰下げ受給は最強のローリスクハイリターン運用です。

具体的には65歳からの年金受給を70歳からの受け取りに繰り下げるだけです。

受け取りを1ヶ月遅らせる度に、0.7%受給額が増えます。

70歳までの5年間、待つだけで42%も増える65歳限定の最強のローリスクハイリターンの資産運用です。

GPIFが策定した、「各資産のリスク(標準偏差)と期待リターン」によると、最も期待リターンの高い外国株式でも7%を想定しています。

外国株式はリスクを十分取った上での、約束されていない期待リターン7%を想定していますが、年金の繰下げ受給は年間のリターンが8.4%で確定しています。

良い意味で年金の繰下げ受給ほどリスクとリターンが不釣り合いな運用を使わない手はありません。

【おすすめ紹介】時間と複利を味方に有意義な資産形成

現役世代は、時間と複利の効果を味方につけて、リスクを抑えながら資産形成をすることができます。

ただひたすら毎月の給与を貯金に回すだけの資産運用はおすすめしません。

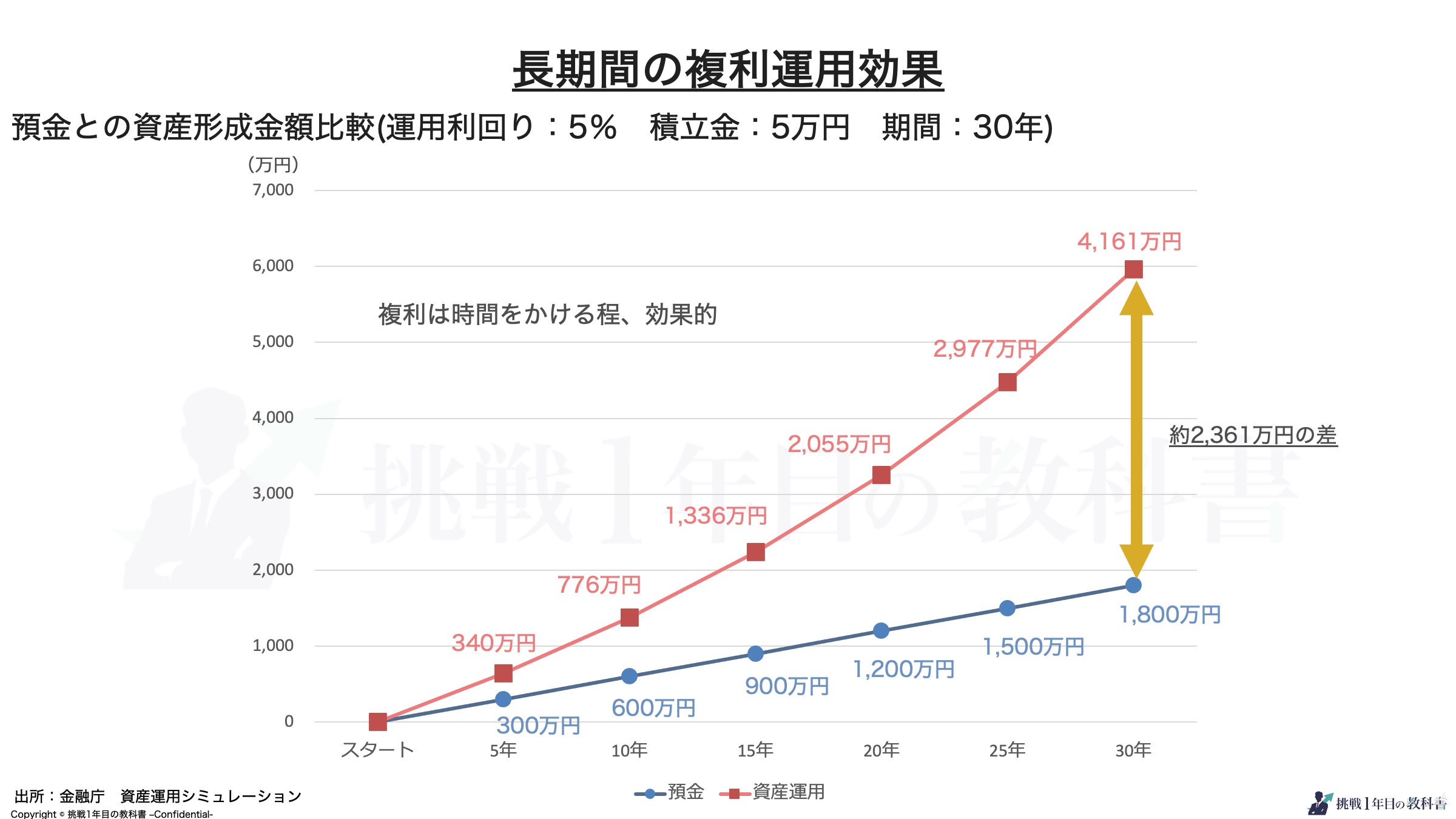

例えば、金融庁が出している資産運用シミュレーターで試算すると、

毎月5万円を3%30年間積み立てた場合、約2,900万円の資産になります。

2,900万円の内訳は、積立元金が1,800万円、運用収益が1,100万円です。

このシミュレーション結果から、貯金だけの蓄財と比較して、複利で長期間の運用をする効果は一目瞭然です。

また、毎月の積立金額を5万円にした理由は、国が推奨する制度を使えば非課税で運用できるからです。

本来、運用益は所得税・住民税・復興特別所得税を合わせた、20.315%が課税されます。

しかし、日本国内では非課税で資産運用ができる精度があります。

非課税の運用手段

- つみたてNISA

- iDeCo(確定拠出年金)

上記の2つの制度を上手に使えば、運用益も非課税で受け取ることができます。

ここからは、国が推奨する運用方法について解説していきます。

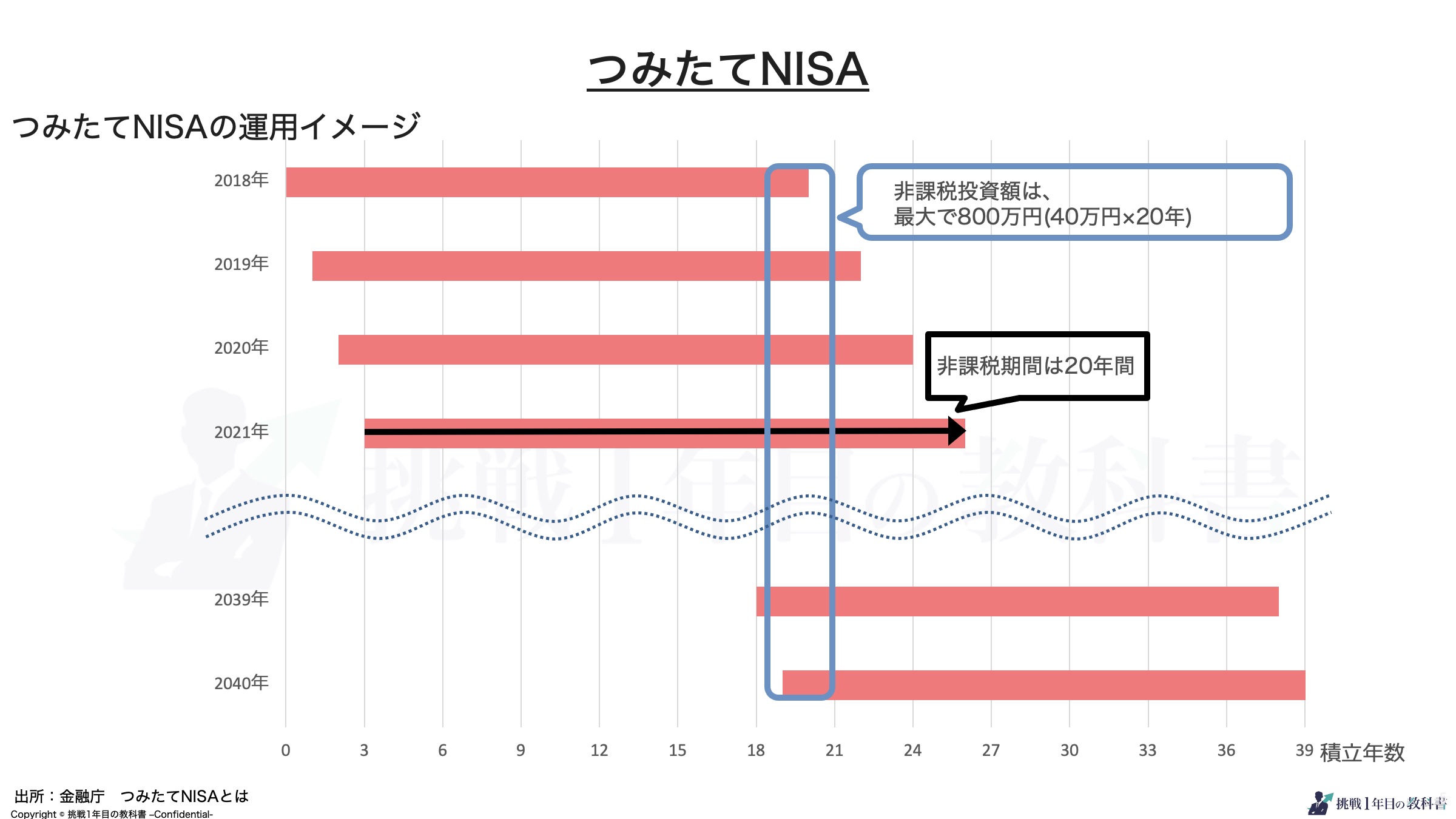

つみたてNISA

つみたてNISAとは、2018年1月からスタートした少額から始められる、長期・積立・分散投資を支援する非課税制度です。

購入した投資信託から得られる、分配金や譲渡益が非課税対象になります。

つみたてNISA

- 投資対象:金融庁が積立・長期分散投資に適していると判断した優良な投資信託のみ

- 購入上限:年間40万円

- 非課税期間:購入から20年間かつ購入は2037年まで

最大で800万円までは、非課税で運用することができます。

つみたてNISAの注意点は、非課税期間の20年間が終了すると、NISA口座以外の一般口座もしくは特定口座に移管されます。

また、非課税枠の再利用はできず、つみたてNISAの口座開設も1人1口座までです。

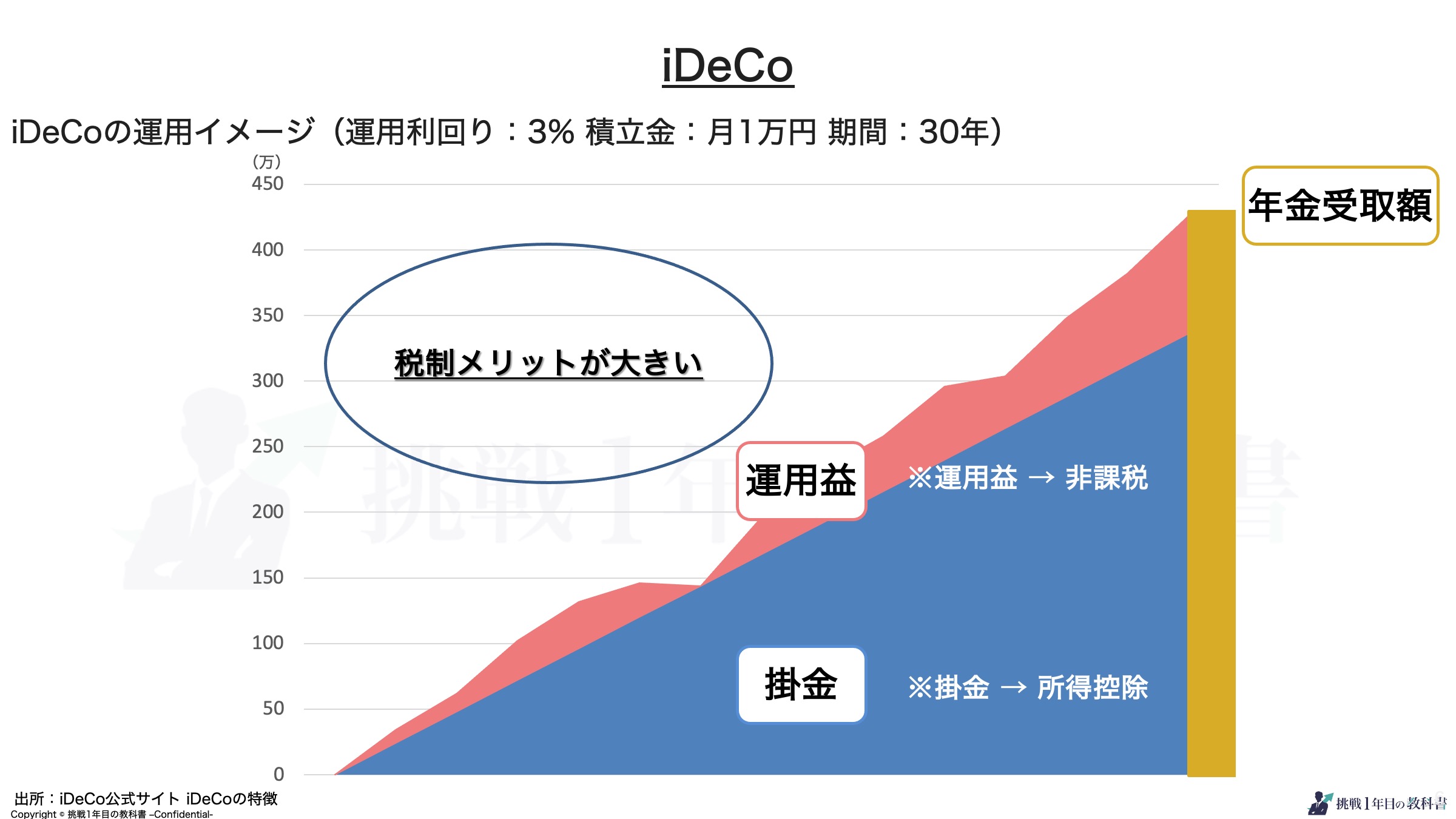

iDeCo

iDeCoは、自身で掛金を運用して、将来に備える私的年金制度です。

公的年金の3階にあたる企業年金の更に上の部分に位置付けられる私的年金制度です。

iDeCoを利用するメリットは3つあります。

iDeCoの3つのメリット

- 掛金が全額所得控除になる

- 運用益が非課税になる

- 選べる受取方法(年金or一時金)と受取時の控除

掛金の運用方法を元本保証の商品や投資信託など、リスクに合わせて商品を選べます。

おすすめは非課税制度を最大限に活用できる、リスクとリターンの幅が大きい投資信託などの商品です。

運用する内容は1%単位で自由に変更することができるので、年齢とリスク許容度に合わせて、運用内容を変更しましょう。

企業により掛け金の限度額は異なりますが、会社員や公務員の第2号被保険者は、1.2万円〜2.3万円が月々の限度額になります。

iDeCoの最も注意するべき点は、60歳まで原則受取ができないことです。

一定以上の障害状態や加入者が死亡しない限りは、60歳前での受取はできません。

掛金の金額変更はいつでも可能ですが、節税効果が高いからと上限額を目一杯まで使う必要はありません。

現役世代こそ、「つみたてNISA」と「iDeCo」を活用して、時間と複利の力を味方につけて、お金にも働いてもらいましょう。

どちらも非課税メリットの高い制度ですが、投資信託などの運用商品に投資を行う性質上、元本割れ及び含み損する可能性があることは頭に入れておいてください。

おすすめの応募方法

- 老後生活に入ってから資産運用は難しい

- リスクとリターンは表裏一体

- 時間と複利を味方につけ、日本の制度をうまく活用する

余裕のある老後生活のために、現役世代からの資産運用を検討しよう

老後の人生を自由に暮らしたい人は、現役時代から老後資金を準備することが大事です。

複利の力で時間を掛けてお金に働いてもらうと、貯金にはできない資産形成が可能です。

また、「年金の繰下げ受給」や「つみたてNISA」、「iDeCo」のような利用価値の高い制度も知らなければ活用できません。

リタイア後に老後資金をどうしようと考え出すことは、資産運用の選択肢も少なくおすすめしません。

金融リテラシーを高めて、現役時代から不安のない老後資産を築いていきましょう。

お金の教養を高めたい方は、お金の基本をまとめたこちらの記事も参考にしてみて下さい。

>>【図解で解説】お金に一生苦労しないために、いま学ぶべきお金の基本【お金に困らない生き方とは?】

では最後にまとめになります。

老後資産の基本

ここ画像自動入力

- 老後資金は人によって必要な金額が違う

- 自分にあった必要な資金を時間をかけて準備する

- 時間を味方につけることで無理なく老後生活の準備ができる