- 「銀行は国が守るから潰れることはないでしょ。」

- 「銀行の経営が苦しいとは聞くけど、何が経営を圧迫しているの?」

- 「金融資産は、管理も面倒だし1行取引で十分。」

私達がお金の問題と直面するときに『銀行』は切っても切れない関係にあります。

皆さんは銀行をことをどのくらい知っていますか。

・銀行は何をしている場所でしょうか?

・お金を預けるところ?

・お金を貸してくれるところ?

そんな疑問をお持ちの方もいるのではないでしょうか。

一昔前までお金を預けたり引き出したり振り込みしたりと銀行に足を運ぶことがあったと思います。

しかし現在はその必要性がほとんどありません。

筆者は、銀行のビジネスモデルに疑問を持ち退職をした元銀行員です。

銀行の内部にいたからこそわかる銀行の『これまで』と『今後』を説明いたします。

そして、皆さんが大きく関わるであろう貯蓄について皆さんの持つ疑問を解決していきます。

銀行の未来がどうなっていくかを知り、「お金×キャリア」を考える人はこれからの銀行と上手に付き合いましょう。

- これまでの銀行ビジネス

- 未来の銀行との付き合い方

- 具体的な銀行の活用法

結論:銀行のことを知り、今後の付き合い方を学ぶ

バブル期時代の日本をお金の面で支えていたのは間違いなく銀行でした。

バブル絶頂の時代は、アメリカの名だたる企業を押さえ、時価総額のトップ100の企業群に日本の銀行が名を連ねていました。(ダイヤモンドオンライン社より抜粋)

しかし銀行が『すごい!』と言われた時代は一昔前と考えても良いかもしれません。

今や銀行は根本的にビジネスモデルを根本から変革しなければならないほど業績が落ち込んでいます。

融資や手数料収入などの本業での儲けを示す「コア業務純益」は、2019年に各銀行が開示した資料では日本の全銀行の約半数の57行が収益減となっています。

日本の大手銀行も大規模な人員削減や業務量削減の方針を発表しています。

今後は銀行窓口に行く必要がなくなり、銀行がポータブルに利用できるようになる世界が加速していきます。

そして『Fintech』の台頭により、なお一層金融の利用は便利になっていきます。

その恩恵を最大に受けるためには皆さんにも金融のリテラシーを持つことが不可欠です。

皆さんと一緒にこれまでの銀行、今後の銀行、どのように銀行と付き合うべきかを見ていきたいと思います。

- これまでの銀行

- いまからの銀行

- 目的別で銀行の付き合い方を変える

銀行がすごい時代は終わった?これまでの銀行ビジネス

皆さんの持つ銀行のイメージは「お堅い」「安定的」といったイメージではないでしょうか?

一昔まえは、銀行員は一種の『ハイステータス』として認知されていました。

銀行で働いているというだけで、周りから尊敬の眼差しであった時代がありました。

前述の通り、バブル期の世界トップ10の時価総額の企業には日本の銀行が常連で名を連ねていたのです。

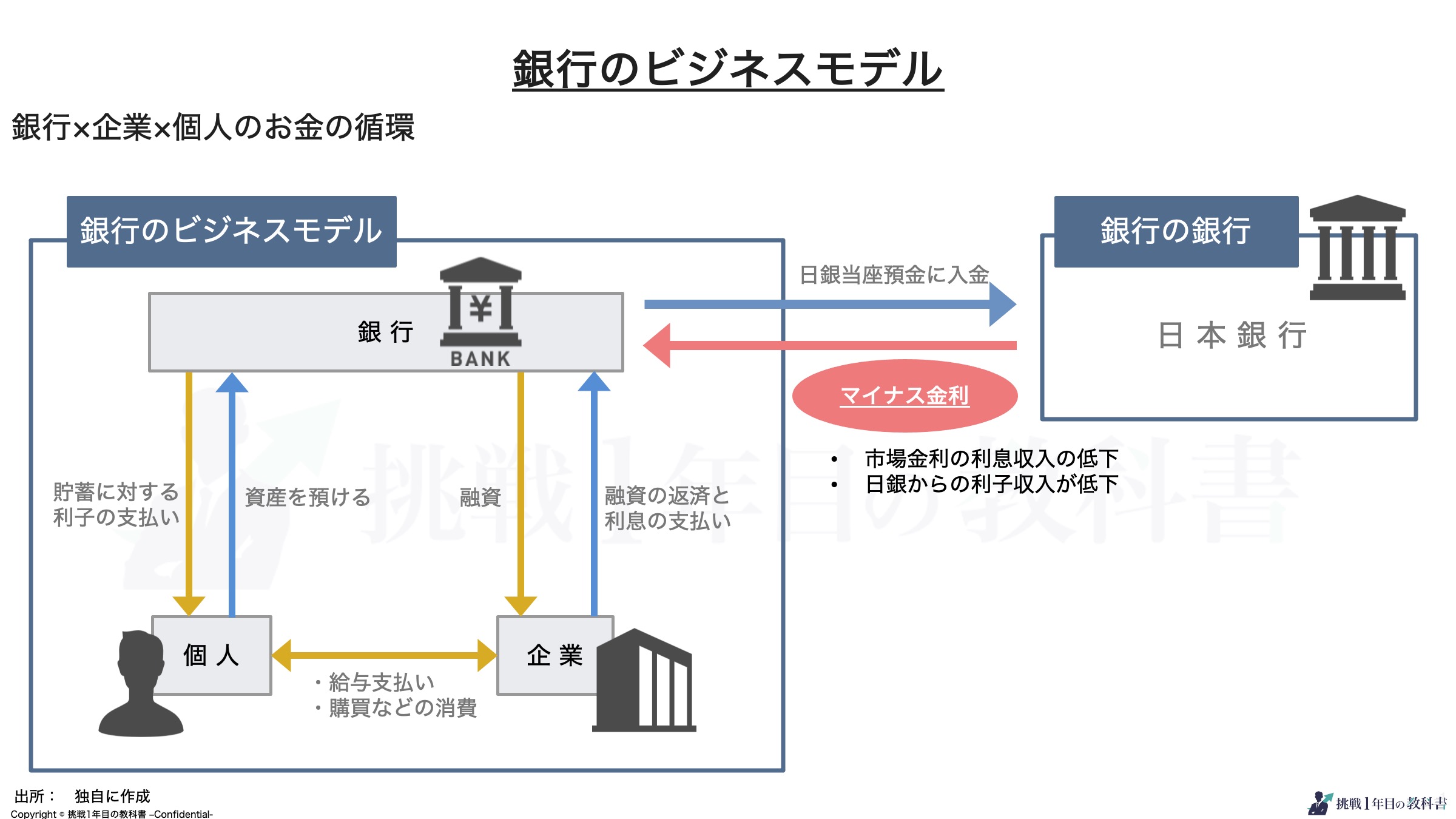

個人から預かったお金(預金)を企業に貸し出し(融資)、金利の差額(利ざや)を収益とするモデルで、マイナス金利政策が2016年1月から導入されるまでの業績は優秀でした。

ところが、現在の銀行は利ざやだけでは十分な利益を確保できないところまできています。

いまや銀行はビジネスの転換が迫られている状態なのです。

ここからは、『これまでの銀行』と『現在の銀行』について紹介していきます。

先ずは、これまでの銀行のビジネスを理解してこれからの銀行がどうなるのかを理解していきましょう。

高度経済成長の日本を融資で支えた銀行

銀行は高度経済成長の真っ只中で日本のために業績拡大を図る企業を資金面で支えてきました。

当時、資金需要のある企業は星の数ほどあり、銀行は融資するための預金を確保することを重要視していたのです。

1980年代後半、当時の銀行の普通預金金利は3%前後もありました。

同時期の基準貸付利率は5%前後で、大手銀行だけで40兆円もの収益を出していました。

日本経済の成長とともに銀行も利ざやによる収益で大きく成長していきます。

バブル崩壊まで、銀行は湯水のように融資を実行してきました。

しかし、バブル崩壊により普通預金の金利は大暴落し、2000年には0.1%まで落ち込みます。

ここから現在まで、金融機関の金利は低下の一途をたどっています。

銀行が潰れないのは本当?世界と逆行する日本の救済措置

銀行は民間企業でありながら、市民や企業のお金を管理する側面から官公庁に守られる公的要素の強い特殊な企業です。

万が一、銀行が破綻しそうな場合は、国が公的資金という税金を財源とするお金を銀行に貸し出しします。

破綻しそうな銀行に政府が税金を使って助け舟を出すので、「護送船団」や「銀行神話」と呼ばれ、銀行は潰れないということが常識でした。

減収体質が続き銀行の体力が低下してくると、銀行は業務提携や合併で体力強化を図ります。

2017年から2021年の5年間で、合併により6行もの新しい銀行が生まれています。

銀行の破綻は、顧客の生活を狂わせかねないので、金融庁と銀行も業務提携や合併には前向きです。

銀行は、良い意味でも悪い意味でも国から守られている組織ということです。

ですが、世界のトレンドから考えると、今後は潰れない銀行というのは難しいかもしれません。

あくまで日本は資本主義の国です。

このまま旧来の日本の銀行のやり方を続けるのであれば、世の中からの鉄槌が下される日がくるかもしれません。

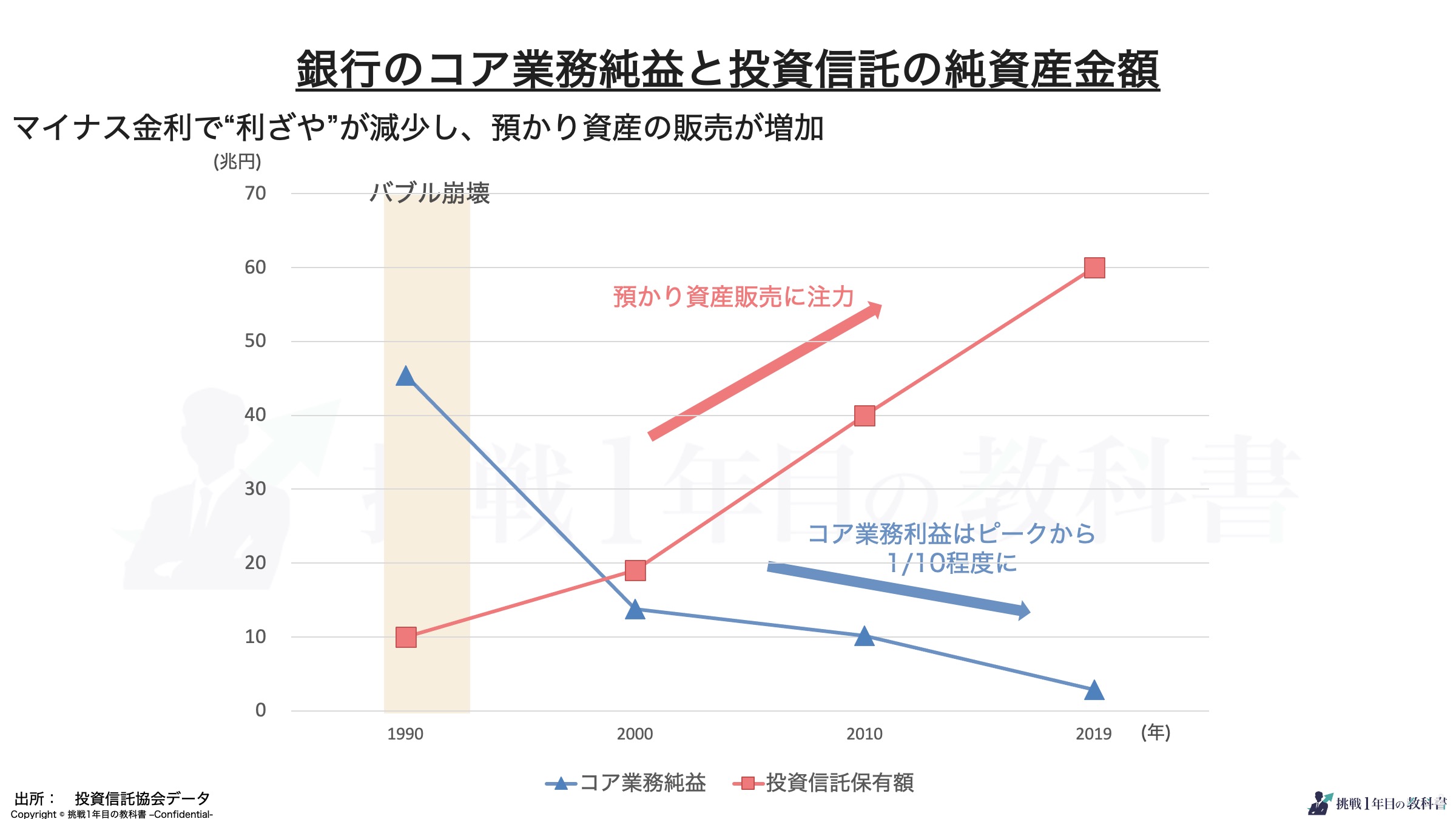

【マイナス金利】過半数の銀行が赤字?預かり資産に頼るビジネスモデル

銀行の「稼ぐ力」はバブル崩壊後から徐々に低下してきましたが、マイナス金利導入後、急激に低下しています。

融資や手数料収入などの本業での儲けを示す「コア業務純益」は、2019年に各銀行が開示した資料では日本の全銀行の約半数の57行が収益減となっています。

景気の後退や人口減なども一因ですが、最大の原因は2016年2月に打ち出された「マイナス金利」です。

日銀が一定金額を超えた預金にはマイナスの金利を適用することを決定しました。

それに伴い、市場金利も急激に低下していき、銀行の収益が乏しくなっていきました。

そこで銀行は、低下した稼ぐ力を補うために『預かり資産の販売』にシフトしていきます。

※預かり資産とは、お客様から預かっている、株式や債券、投資信託、現金などの資産のこと

銀行で言う『預かり資産』とは、主に投資信託や個人年金保険のことを指します。

商品によりまちまちですが契約額の3%前後が手数料として銀行の収益になります。

銀行は、自行の顧客の資産状況を把握しているので、証券会社や保険会社と比較しても、非常に営業がしやすい環境であり、預かり資産の販売に力を入れるようになっています。

もちろんデメリットもあります。

預かり資産販売は諸刃の剣!2つのデメリット

マイナス金利の中、銀行にとって新たな収益源となると予想されましたが、蓋を開けてみるとそうではありませんでした。

預かり資産販売には2つのデメリットがあります。

・預金の長期ロックによる融資原資の減少

・過剰な販売によるクレームと信用失墜

- 預金の長期ロック

投資信託や個人年金保険などの多くの預かり資産商品が、5年以上などの中長期の運用を前提としています。

預かり資産契約時は、自行の預金を原資とする場合が多いです。

なぜなら、営業する銀行員が他の銀行から預金を引っ張ってくるよりはるかに楽だからです。

その結果、銀行が「利ざや」を稼ぐ、融資のための預金が長期間預かり資産としてロックされてしまいます。

- 過剰な販売によるクレームと信用失墜

契約時に販売手数料を得られることから、全国の銀行が預かり資産の販売に注力をしました。

しかし、ノルマ至上主義の顧客の意向を無視した過剰な販売も散見されました。

金融庁は、”販売員の知識・スキルに格差があり、個々の商品売りから脱し、投資目的や資産構成等を勘案した分散投資提案を行う動きが徹底されていない”と指摘しています。

出典:金融庁 (「顧客本位の業務運営」の取組みのこれまでの振り返りと課題)

実際に筆者が銀行員として勤務していた頃、大型連休になると窓口に契約者の親族が来店されることもありました。

親族の来店の目的は、販売経緯や商談内容などに問題がなかったのか調査するためです。

このようなことが頻発するほど過剰な販売は問題視されていました。

金融庁も指摘するように、過度な販売はクレームや顧客からの信用失墜に繋がるケースもあります。

預かり資産販売は、目先の収益を稼ぐことはできます。

しかし、長期的に見ると「預金の長期ロックによる収益低下」と「過剰販売によるクレームによる信頼失墜」に繋がるため銀行にとってデメリットがあるビジネスです。

これまでの銀行ビジネス

- バブル期の銀行は時価総額で世界トップ10に入っていた

- 2016年マイナス金利導入から銀行のビジネスは減収が続く

- 預かり資産販売は諸刃の剣

未来の銀行と上手に付き合えるのは、金融リテラシーが高い人

バブル時代の融資を中心にしたビジネスから、マイナス金利導入後の預かり資産販売にシフトしていった銀行のビジネスを解説してきました。

これまで見てきたように、銀行の在り方は時代を通して変化しています。

銀行は従来のビジネスをやっているだけでは、ビジネスを縮小せざるを得ません。

今後は皆さんの悩みが解決されるように銀行のビジネスは変わっていきます。

今後大きく変化していく銀行と上手に付き合える人は、金融リテラシーの高い人たちだと言えます。

金融リテラシーとは、金融庁が「最低限身に付けるべき金融リテラシー」で4つの分野で定義が述べられています。

- 家計管理

- 生活設計

- 金融知識及び金融経済事情についての理解と適切な金融商品の利用選択

- 外部の知見の適切な活用

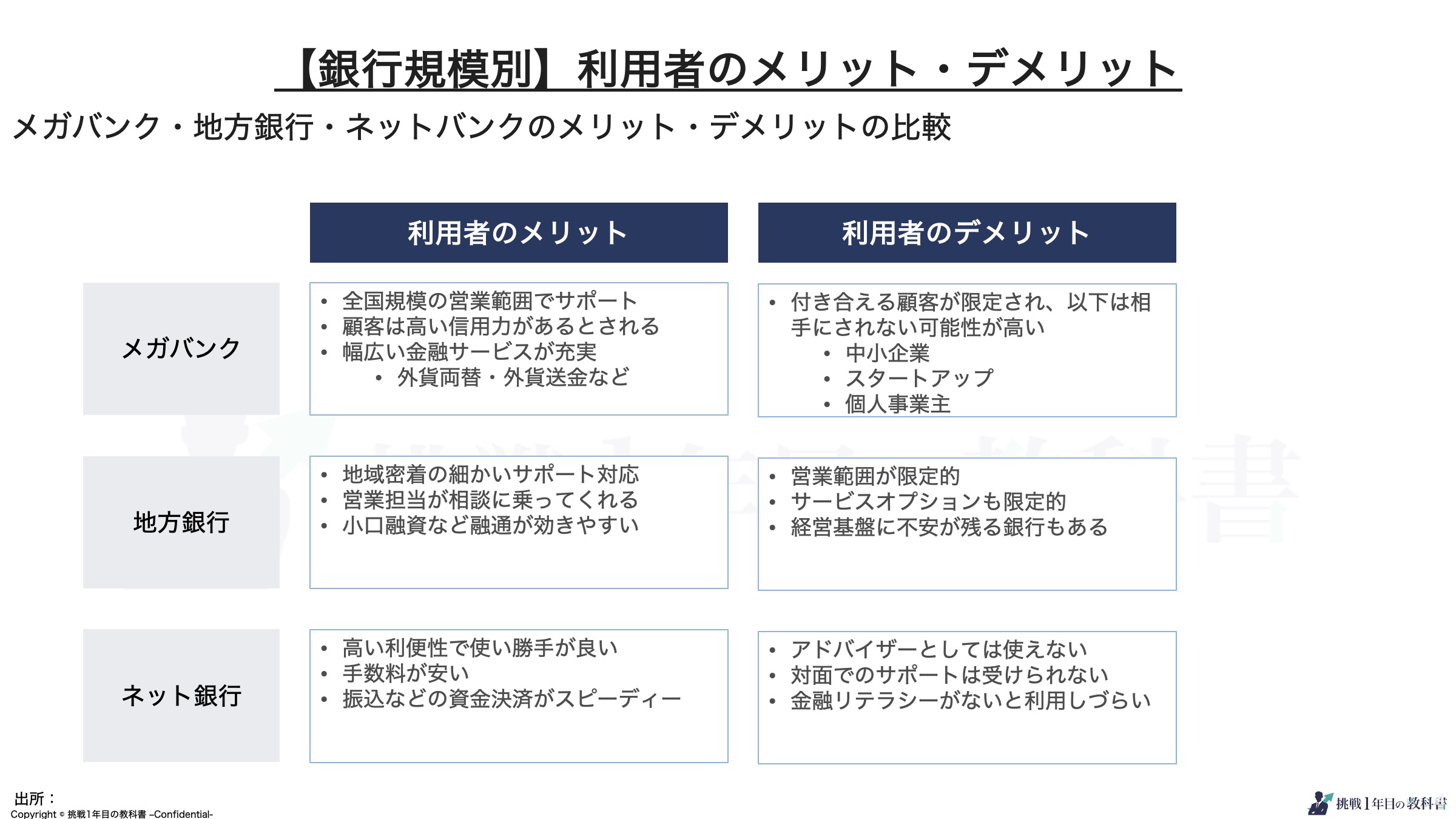

ネットバンクの台頭やメガバンクと地方銀行の二極化など、銀行の多様性は進んでいます。

銀行の在り方が変化する未来の観点から、これからの銀行との付き合い方を紹介していきます。

窓口に行きがちな人は注意?銀行員と銀行窓口は50%以下に減少していく

世界のトレンドとして、銀行の支店数は今後どんどん減少していきます。

- 2028年には、先進国の銀行支店数はピーク時の50%以下になると予測されています。

- 2030年には、10数カ国の経済がキャッシュレス化しているという予想データもあります。

出典:coindesk JAPAN 「銀行は変革できるのか?」経営は悪化、データ活用は進まない……『BANK4.0』訳者がJBA定例会で提起

日本の大手銀行も大規模な人員削減や業務量削減の方針を発表しています。

大手銀行の動きは、顧客が店舗に来店する必要が無くなっていくことを示しています。

ネットバンクの台頭とFinTechの加速で、銀行がポータブルになる

今後は銀行窓口に行く必要がなくなり、銀行がポータブルに利用できるようになる世界が加速していきます。

みなさんは『Fintech』という言葉をご存知でしょうか?

『FinTech』はFinance(金融) × Technologyを組み合わせた造語です。

ITによる技術革新を用いた新しい金融サービスのことを指します。

仮想通貨・投資ロボアドバイザー・クラウドファンディングなどが代表的なサービスです。

まさにそれがFinTechの一例です。

窓口やATMでしかできなかった、振込・税金支払い・ローン申し込みなど、ほとんどの金融サービスがネット上で完結します。

ネットバンクの進歩により、顧客は全国どこの銀行でも選ぶことが可能になりました。

ネットバンクは銀行窓口での銀行員の説明が無い分『ユーザーの理解』と『サービスの使いやすさ』が求められます。

金融リテラシーの高いユーザーは、ネットバンクの恩恵をより受けることが可能です。

大手銀行は、ネットバンキングサービスを簡単に使いやすくなるように改良を進めています。

個人顧客がネットバンク利用を促進することで、人員と窓口を削減していくことも促進したいという背景があります。

金融リテラシーを高めることで、大手銀行が進めているネットバンクをより便利に利用することが可能になります。

ネットバンクから税金納付やローン支払いなど従来めんどくさいと思っていた作業がより簡単に効率的に行うことができますので、より上手に使いこなしましょう。

銀行業務は資金決済から、金融ソリューション提案へ

銀行業務は、これまでの資金決済業務から金融ソリューション業務へと移行していきます。

ネットバンキングの台頭により、窓口の需要がより一層と低下していきます。

金融ソリューションとは、銀行が単純な資金決済の場ではなく経営指導によるコンサルティングやビジネスマッチングなど、金融面で顧客の幅広い課題解決をしていくことです。

では、どういった人が銀行の店舗へ出向くのでしょうか?

個人であればマンツーマンでの資産運用やローン相談などをしたい人たちになります。

企業であればM&Aや事業承継などのコンサルティング相談などを希望する人たちです。

銀行にはこれまで蓄積してきた数多くの個人と企業の情報と信頼関係が構築されています。

既に多くの銀行が、これまでの情報を駆使して、コンサルティングやM&Aでの業務に対して、顧客から手数料を得ています。

これからの銀行窓口は、ネットバンクでできる資金決済サービスに、顧客の課題解決をする金融ソリューションをプラスαした存在でなければ、顧客から見放されていきます。

銀行は、窓口の機能を資金決済だけでなく、資産運用相談や事業承継などのサービスをより拡充させます。

銀行の充実していく実店舗での金融サービスをうまく活用するには、金融リテラシーを高めて銀行が自分にとってどんなメリットがあるか知った上で窓口に行く必要があります。

未来の銀行

- 金融リテラシーがないと今後の銀行とうまく付き合えない

- 銀行の窓口は50%以下になる

- 銀行は金融ソリューション提案業務へ移行していく

メインバンク1行取引はNG!目的別で金融資産を分けるべき

あなたは銀行口座をいくつに分けていますか?

「資産管理」を考える人は、金融資産を目的別に分けて、メインバンク1行取引は控えたほうが懸命です。

口座の分散はリスクヘッジの観点でもお金の動きを管理する上でもメリットが大きくなります。

日本統計センターによると、平均で1人あたり3.5口座を保有しています。

出典:株式会社日本統計センター 「金融機関の利用に関する調査」

ここからの記事は、金融リテラシーを高める上で知っておくべき情報を紹介します。

【意外と知らない】決済用口座に設定して、全て無利息の全額保護に

あなたが持っている銀行口座の銀行が破綻した場合に保護される金額はご存知ですか?

預金者1人当たり、元本1,000万円とその利息までです。

仮に銀行が破綻しても、預金保険機構があなたの預金を保護してくれます。

「1,000万円以上預金があるけど、他の銀行に移すのが良いの?」

破綻するリスクを考慮して、律儀に1,000万円ずつ違う銀行に預金している人も。

実は、「当座預金」と「無利息の普通預金」は全額保護の対象になります。

普通預金・定期預金ともに、利息はあってないような金額です。

定期預金がある人は解約をして、普通預金の利息を無利息に変更すれば全額保護の対象となり安心です。

メインバンク1行取引はまずい?目的別で取引銀行を分ける

「資産管理」を考えている人は、目的別で取引銀行を分けましょう。

お金の管理やリスクヘッジは、お金と向き合う上で非常に大事なことです。

メインバンクを収入と支出がわかる口座にして、別の銀行で貯蓄や投資用の口座を作りましょう。

収入アップばかりに目が向いている人は、支出管理も意識してください。

引き落とし口座に、貯蓄や投資などの生活費以外のお金があると、まだ残高があるという気持ちが浪費のハードルを下げてしまいます。

メインバンクの口座が生活費の収支だけ見てれば良いとなると、上限も設定されているので無駄な支出をしない口座になります。

大手銀行が、収益低下したことで人員削減をして支出カットしたように、支出管理は必要不可欠です。

少なくとも、銀行口座は3つに分けましょう。

- 給与と生活費の引き落とし口座

- 投資用の口座

- 貯蓄用口座

その際にどの銀行の口座を使うべきか悩んでいる人向けに、メガバンク・地方銀行・ネットバンクのメリット/デメリットの比較表を作成したので、参考にしてみてください。

銀行口座を分けると、自分の資産がどれだけあるのか分からなくなる人もいます。

そういった場合には、金融資産を一元管理できる「Moneytree」や「Moneyforward」などのアプリを使いましょう。

取引銀行を分けていても、アプリを開くだけであなたの資産が一目瞭然です。

ネットバンクの進歩で、資金の移動も数分あれば完了します。

メインバンク1行取引をしている人は、自身の目的に合わせた別の銀行口座を持ちましょう。

生活費・投資・貯蓄の口座を分けることは、無駄な支出を減らすこともできますが、管理も手間になります。

みなさんが口座の管理を面倒と感じるなら、アプリ上で簡単に金融資産をチェックしてください。

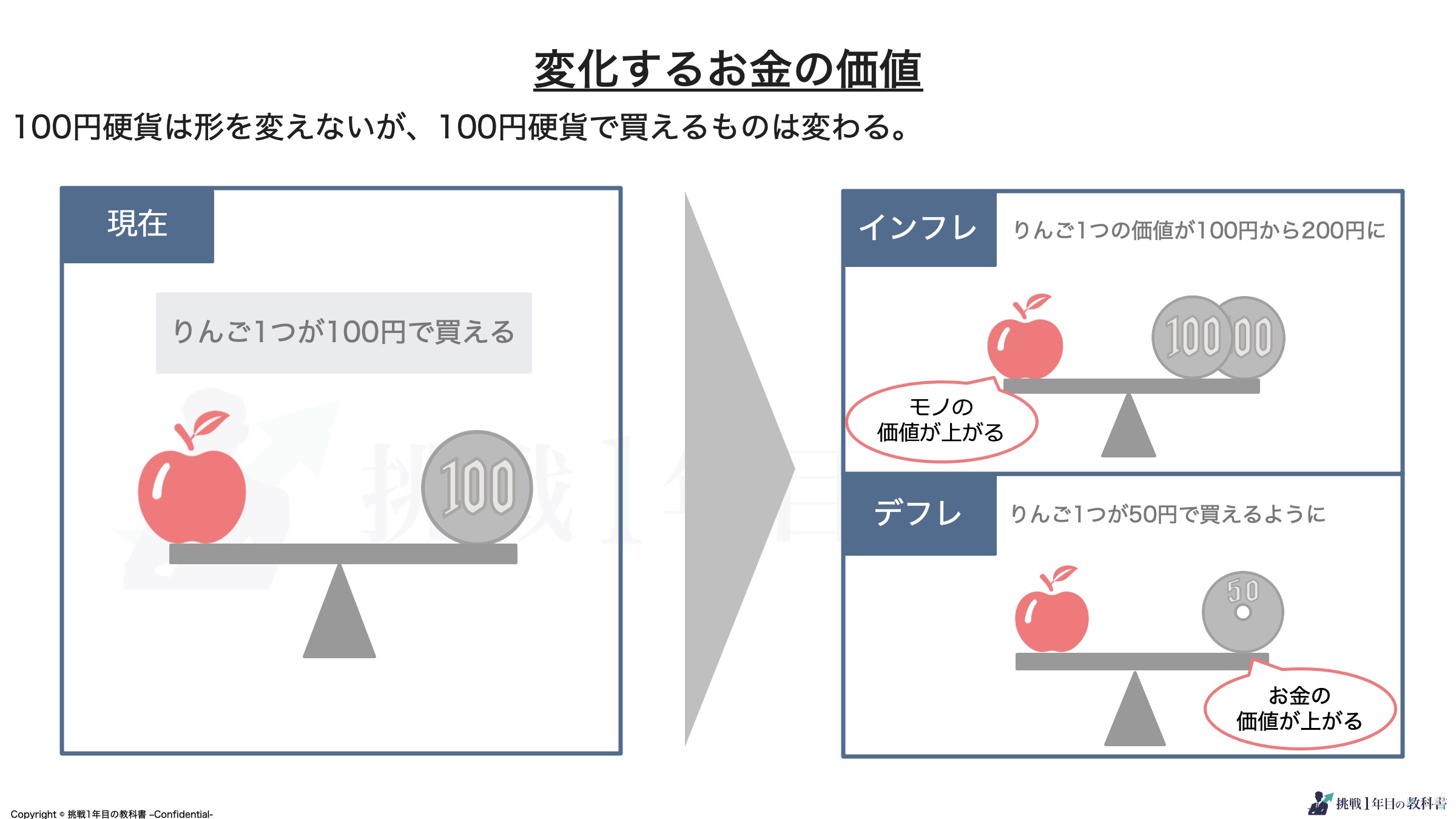

円預金の価値は不変?投資嫌いな日本人がはまりがちな考え方

円預金の価値は常に変動しています。

為替変動やデフレによる物価の上昇などが原因です。

バブル崩壊以前は、銀行の元本保証の定期預金である程度は利息をもらえました。(多い時は年利3%ほどです)

ただ、現在の定期預金の利率を見ても数円か数十円程度の利息しかもらえません。

元本保証の定期預金で増やせる時代は終わり、日本は個人が『投資』で資産を増やすべき時代になっています。

日本人は投資を嫌う人が多数いることも事実です。

多くの日本人の口癖は、「円預金であれば増えもしないが、減ることも無い。」です。

しかし、それは視点を変えると違います。『お金の価値』は時間とともに変わっています。

100円硬貨は形を変えませんが、100円硬貨で買えるモノは変わります。

この視点にたったときに、自分たちの金融資産は時間とともに相対的に変化していることを把握しておくべきです。

自身の金融資産を守るためにも『投資』という概念をしっておくべきです。

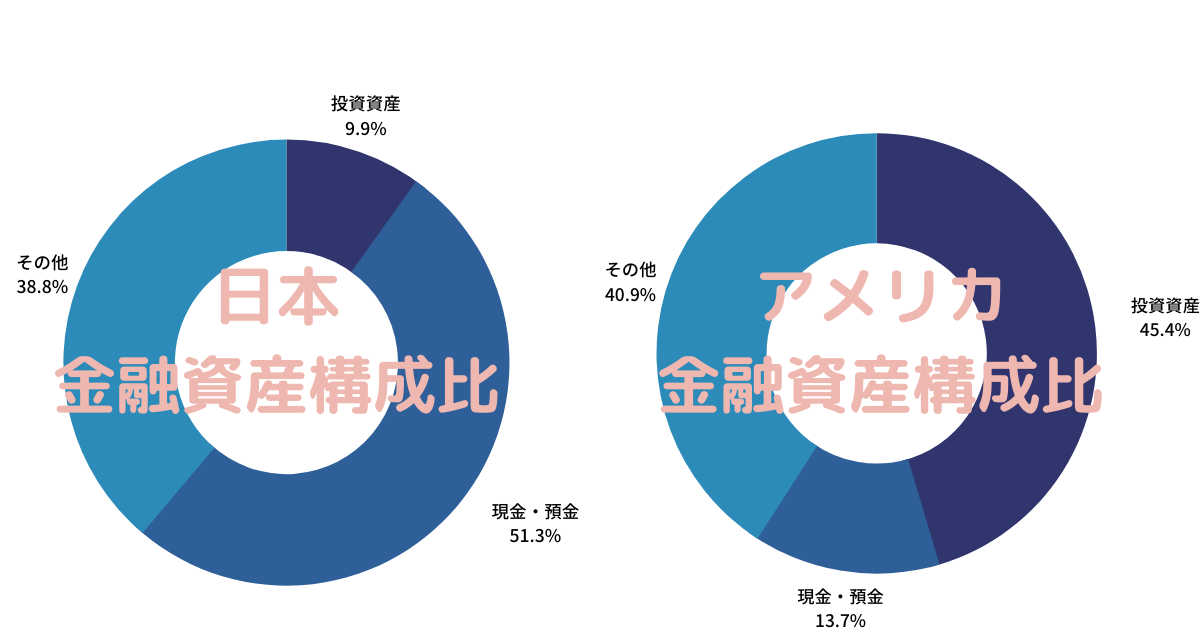

金融庁が出している、「各国の家計金融資産構成比」のデータを見ていきましょう。

金融先進国と言われるアメリカは、『投資資産は45.4%、現金・預金は13.7%です』。

対して、日本は『投資資産が18.8%、現金。預金が51.9%』と逆転した数字になりました。

投資を毛嫌いする方は多いですが、資産運用の複利の効果は絶大です。

10年後には、アメリカと日本の家庭で倍以上の金融資産に開きが生まる計算になります。

今の日本は、銀行が提供するサービスの運用では資産が増えません。

あなたが許容できる範囲内でリスクとリターンに向き合い、投資で金融資産を増やす必要がある時代です。

また資産を増やすために節税を検討している方は、所得税についての情報をまとめたこちらの記事も合わせてお読み下さい。

>>【図解で紹介】所得税これだけは押さえておく!計算方法・節税方法を徹底解説

目的別で金融資産を分ける

- 無利息口座は全額保護対象

- 口座は支出管理のために分けるほうが賢い

- モノの価値は変わるため投資という概念をしっておく

銀行との上手な付き合い方まとめ

「お金Xキャリア」を考える人は、金融リテラシーを上げて銀行と上手に付き合っていきましょう。

多くのビジネスマンは自身の収入を上げることにばかり意識が向いています。しかし、支出を抑えることや円の価値が下がることへの対策も必要です。

時代とともに、銀行のビジネスモデルは、これから大きく変化していきます。

今回ご紹介したFinTechは日々進歩していますが、恩恵を受けられるのは金融リテラシーを高めている人だけです。

収入・支出・資産運用と向き合い、豊かな金融資産を形成してください。

また経済的に自由に生きることを目標としている方は、経済的自由について考えたこちらの記事も参考にしてみて下さい。

>>経済的に自由に生きるには?資本主義社会での幸せとともに考える

記事のまとめ

ここ画像自動入力

- 銀行がすごい時代は終わりつつある

- 銀行は金貸ビジネスから金融ソリューション提案へ

- 金融リテラシーを身につける必要がある