前回の記事

- 「とりあえず保険には入ってるけど、これって本当に意味あるの…?」

- 「月々の保険料をもう少し抑えたいけど、どれを削ればいいのかわからない…」

- 「必要な保険と不要な保険を教えてほしい!!」

保険に関して、このような不安や疑問をお持ちではありませんか?

「最低限に必要な保険は何なのか」考えたことはありますか?

結論から申し上げると、保険は万が一に備えるのが基本なので、最低限の必要な保険だけに入ることが鉄則です!保険の支払いが0なのが理想的です!

「え?保険がないと不安?」

日本人は基本的に保険に入りすぎです。日本は世界の中でもトップクラスに社会保障がしっかりしています。

それにも関わらず不要な保険を入っている人が多いので、皆様もなんとなく不安で保険に入っていないかを是非チェックしてください。

この記事を読めば、保険にあまり詳しくない人でも最低限入るべき必要な保険がわかります。

新卒で保険業界に入社し、保険を販売する営業職をなさっている、保険のプロである生保レディの阿部さんから、本当に入るべき必要な保険と不要な保険をご紹介頂きますので、最後まで読んでみてください。

- どの保険が加入すべき必要な保険か

- 各保険でどのような保障がされているか

- 特定の保険が加入すべき必要な保険 or 不要な保険かを判断するための基準

生命保険の加入率と保険の選び方

日本人は保険という言葉が大好きな保守的な国民性を持っています。

その悲しき習性が故に必要以上に保険に加入している国民です。

※事実、日本は世界各国から保険市場のドル箱だと言われています。

冒頭でもご紹介させて頂いた通り、あくまで「保険」は「なにかあったときのための備え」です。

日常的に保険が必要になる自体はあまり多くありません。

自分にとって必要な保険を知るためには、自分にはどんなリスクがあり、どこまで備えておくかを知ることが必要です。

保険大国日本

日本は保険大国と言われています。

実際に保険を扱っているプロからお話を聞いてみます。

あ、営業トークは抜きで、むしろ業界の裏側も教えてください!!!

生命保険料総額の国別ランキングでは、1位がアメリカ、2位が日本、3位イギリス、そして4位フランスです。

しかし、日本は高度な国民皆保険制度があるにも関わらず、2位であり、多くの人が生命保険に加入していることがわかっています。

※2018年度「生命保険に関する全国実態調査(平成2018年12月発行)」

その理由の一つが日本人の国民性です。

物事を合理的に考えて決断するよりも、大多数の人の判断基準(いわゆる常識や通例)に従ってしまうような国民性が根本にあると言われています。

リスクを考え、自分でどうしようもない部分を保険でカバーするというのが他の国の基準です。

キャリア形成における保険の考え方

では保険はまったく必要ないか?と言われるとそうではありません。

万が一を防ぐために保険は存在します。キャリアを構築していく上で大事な保険の考え方を学びます。

もし、そのリスクが自分や保険でカバーできていない場合、長い時間をかけて築き上げてきたご自身の努力やキャリアがたった1回のアクシデントで台無しになってしまうことになる恐れがあります。

実際に月々の保険料を合計すると、「自分たちが想像していたよりも保険料をたくさん支払っていた…!」という方もかなりの数いらっしゃるはずです。

この記事を読んで、改めて考えるきっかけにしてみてください。

“保険に対する心構え”まとめ

- 多くの人は不要な保険に加入している

- 自分にとって本当に必要な保険に加入すべし

- 保険加入の際は、保険料と家計とのバランスを考慮する

損害保険は必要?損害保険には基本的には入るべき!

先述で、日本では必要だから保険に入るのではなく、なんとなく保険に入っている現状をお伝えしてきました。

ここからは、実際にどんな保険が必要なのか深堀りしていきます。

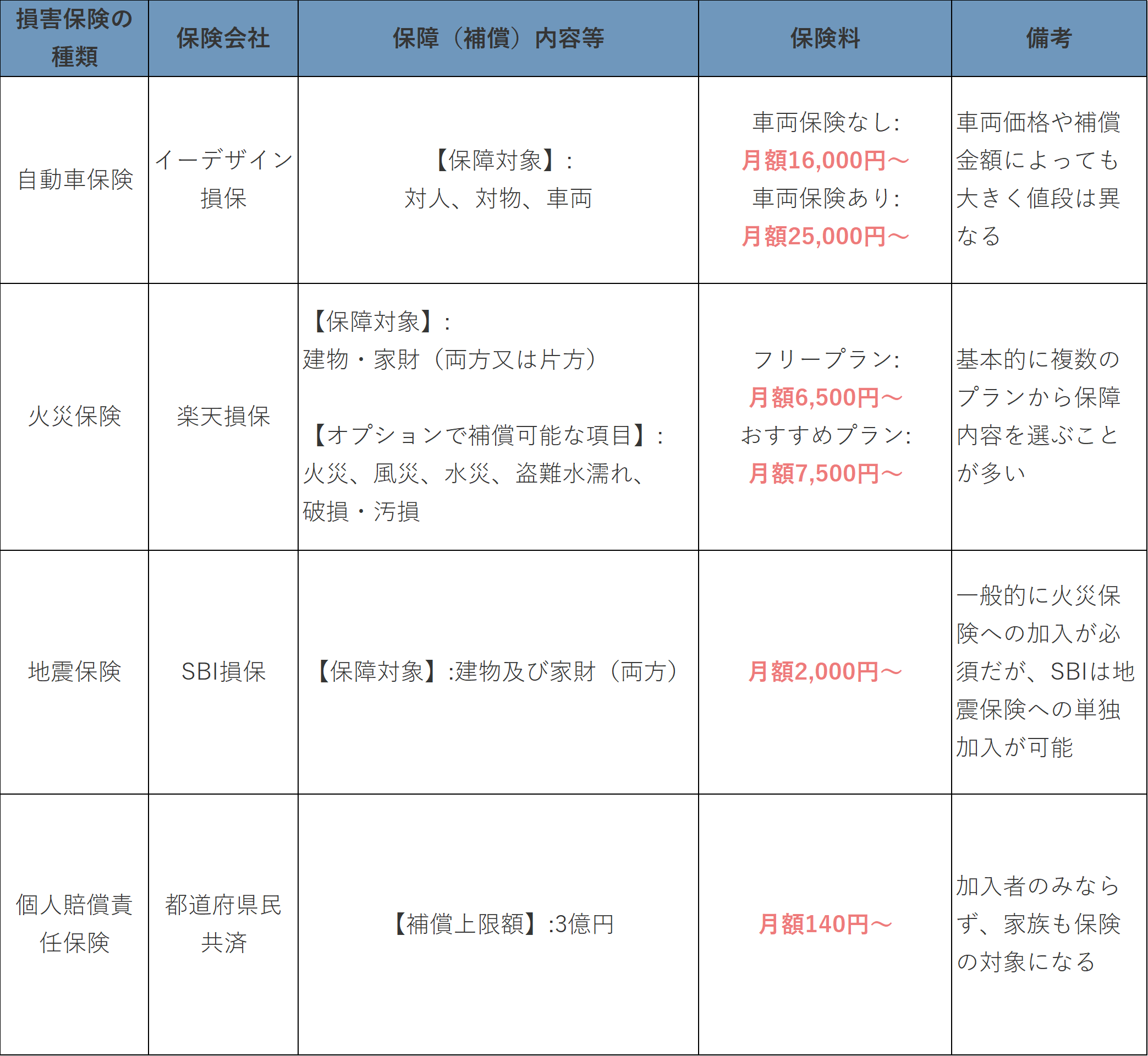

代表的な損害保険の例を挙げると、1.自動車保険、2.火災保険、3.地震保険、4.個人賠償責任保険の4つです

先程の自動車での事故や、他人の財産の破損等はありふれた話ですので、この損害保険が必要となる場面は少なくありません。

1.自動車保険は必要?

その一方で、自動車保険に入るべき本当の理由をご存知でしょうか?

具体的な事例をご紹介しながら、自動車保険の必要性について解説します。

自賠責保険では補償できない範囲をカバーできる

自賠責保険の大きな特徴は、人身事故のみを補償する点です。対物事故については一切補償されません。

高価な車との接触事故だったため、賠償金額も数百万円に…。民間の自動車保険に加入していなかったため、保険は一切適用できず全額を実費で負担することとなりました。

- 死亡:3000万円

- ケガ:120万円

- 後遺障害:最悪ケースで4000万円

年齢や性別、職業を問わず、昨今では数千万円から1億円を超える賠償金額を請求されることも珍しくないのです。

例えば、死亡事故を起こしてしまって8,000万円の賠償金額を請求されたとします。

この場合は自賠責保険から3,000万円支払われますが、残りの5,000万円は全て自己負担です。

自力で支払えない場合は貯金や財産などは差し押さえられ、生涯にわたり、給与などを賠償金の支払いに充てることになる可能性もあります。

物損事故は人身事故ほどではありませんが、高額になることが多々あるんです。

窓ガラスの修理代がもちろんのこと、その事故でお店が営業できなかった場合には店舗の休業補償なども賠償額に含まれてしまうのです。

コラム:車両保険の必要性について

車を買うと必ず勧められるんですが、高いんですよね。。

- オールリスクタイプ(一般車両保険)

- 限定タイプ(車対車+A)

しかし、保険料が上がってしまうという理由だけで車両保険を付帯しないという判断は避けたほうが良いでしょう。

- 新車or高級車の乗っている

- 免許取りたて、運転技術に自信がない

- ローン残高が残っている

①新車or高級車に乗っている

理由としては、ちょっとした事故などで修理が必要になった場合に多額の修理代がかかるケースがあるからです。

②免許取りたて、運転技術に自信がない

車両保険をつけていれば、事故が多い車庫入れや駐車場での多歪事故などにも備えることが可能です。

ただし、車両保険でもオールリスクタイプのプランに加入していないと自損事故は補償されないので注意してください。

免許をとって運転しない人を除くと実際は免許取り立ての人が事故に合う確率は高いはずです。

③ローン残高が残っている

ローンの大部分が残った状態で事故を起こして廃車にしてしまった場合、ローン残高の支払いと車の買い替えを同時にしなければなりません。

車両保険に加入していれば補償金額をローンの返済に当てることもできるため、車両保険の付帯をオススメします。

上の①から③のパターンでもまずは1年は車両保険に加入し、その後に保険をやめるなど、ご自身の状況に合わせて判断しましょう。

2.火災保険は必要?

自動車保険と同様に、火災保険は誰もが加入するべき重要な保険です。

具体的な事例をご紹介しながら、火災保険の必要性について解説します。

火元が重大な過失で発生させた火災でない限り、延焼先に対する賠償責任は生じないと定められているのです。

隣家の火災で自宅がダメージを受けても損害賠償はできない場合があります。

例えば、狭い路地に面した住宅などでは、消防車が火元に到達できずにさらなる延焼を防ぐため近隣の延焼家屋が取り壊されることもあります。

ただ、マンションの場合は隣人と壁一枚で仕切られているため、ベランダや玄関ドアからの延焼や消火活動の際の漏水などの二次災害を受ける可能性があります。

意外と知られていない火災保険の補償範囲の広さ

オプションで水漏れや盗難のリスクにも備えることが可能です。

さらに、下記のような事故でも火災保険が使えることがあります。

- 子供が自宅で遊んでいて、テレビ画面におもちゃをぶつけて壊してしまった

- 模様替えで移動中の家具を落としてしまい、家具が壊れてしまった

壊れたテレビ代ですが、基本的には修理代が全額補償されます。しかし、なかには修理ができないような場合も…。

その時は、壊れたテレビの同機種または後継機種の販売価格が補償されます。

- 壊れたテレビの写真

- テレビの型番シールの写真

- 修理の見積もり

また、火災保険の補償範囲に家財を含めた上で「破損・汚損」も補償対象としていることが必要です。

契約時に保険料を安く抑えるために補償を外している場合もありますので、保険証券を確認しましょう。

3.地震保険は必要?

火災保険とセットでしか加入できないので、地震保険に加入したい場合は火災保険への加入が必須です。

地震保険の支払いはスピード重視で行われていることが多く、簡易的なチェックで保険金が支払われるのです。

実際に、建物の保険金支払いの基準は非常に高いのでなかなか保険金が支払われるレベルの損傷を認められるケースは少ないです。

割れた食器や壊れたテレビなどを写真に収めて写真をとっておくことで、それが証拠として保険金の支払いが受けられることがあります。

言い換えると、食器棚が倒れてどれだけお皿が割れてしまっても補償額が大きくならないのです。

寝具類・食器類・家電類・衣類などカテゴリーごとに分類されていて、どれだけ広範囲の家財が被害を受けたのかという情報を元に保険金が支払われます。

そのため、このような簡易的な基準が設けられているのです。

実際に電話で対応をしていて、保険金が支払われることがわかって安堵の涙を流される方もいらっしゃいました。

今後も大地震が起きるリスクがありますので、地震保険は必ず入っておくことをオススメします。

4.個人賠償責任保険は必要?

個人賠償責任保険は、「個人」が人にケガをさせてしまったとか、物を壊してしまったなど法律上で損害を賠償しなければならない事故を起こしてしまった場合に備える保険です。

- 自転車で走行中に、歩行者と接触してしまった

- 散歩中、飼い犬が他人を怪我させてしまった

- 洗面台の水道を出したまま就寝してしまい、溢れた水が下の階に漏水してしまった

保険料は、保険金額による違いや保険会社による違いがありますが、年間で1000円~3000円程度と非常に安く設定されています。

個人賠償責任保険は、家族全員を補償対象としているため加入しておくのがオススメです。

今回はあくまで保険料の目安をお伝えするために、ネット系の損害保険の保険料を掲載しております。

実際に加入する保険を決める際には保険料だけではなく、オプションやアフターサービスなども含めて検討してください。

“損害保険には基本的には入るべき!”まとめ

- 損害保険の代表は1.自動車保険、2.火災保険、3.地震保険、4.個人賠償保険の4つ

- 4つの保険には基本的に加入すべし

- 各保険のオプションが多様なので、必要なオプションのみ加入する

生命保険は必要?

ここまで多くの人にとって必要な保険についてご説明してまいりました。

損害保険への理解が深まったところで、生命保険についても深堀りしていきます。

生命保険に加入しようか悩んでいる人が考慮すべき点は、残された家族が生活を立て直すまでに必要な資金を準備するという点です。

独身や既婚(子供なし)の場合

1つ目のケースは、「独身または既婚(子供なし)」のパターンです。

「自分が死んでから人に迷惑はかけなくないし、自分のお葬式代だけは準備しておこう」という人は、数百万円の保険金が出る掛け捨て型の安い保険に入っておけば良いでしょう。

共働きではない場合、働いている側にもしものことがあったときにその後の生活費が心配です。

働いている人が亡くなった時に残された人が生活を立て直すまでに必要な資金を準備しておきましょう。

既婚(子供あり)の場合

2つ目のケースは、「既婚(子供あり)」のパターンです。

親の責任として、子供が成人するまでの間は最低限の生活を守ってあげることが重要です。

公的保障と企業内保障でもカバーできない部分を、任意の生命保険で補うようにします。

コラム「遺族年金」という制度をご存知でしょうか?

生命保険を考える際は、遺族年金も知っておくべきです。

Shoさん、遺族年金はご存知ですか?

配偶者の前年年収が850万円未満の人は遺族年金を受け取れます。

第1子と第2子にはそれぞれ年間22万4500円がプラスされ、第3子以降は1人につき7万4800円がプラスに。

具体的な例をあげると、子供が1人いる場合は78万100円プラス22万4500円で100万円以上の金額が受け取り可能です。

会社によっては死亡退職金や死亡弔慰金、遺児・育英年金といった制度が充実しているところもあるのです。

公的保障・企業内保障も考慮に入れた上で、生命保険の必要性は考えておく必要があるでしょう。

生命保険への加入はケースバイケース?まとめ

- 生命保険は多くの人にとって不要な保険

- 生命保険加入が必要なケースは既婚で子供あり等の限定された場合

- 加入の際は遺族年金・企業内補償も考慮に入れる

“必要な保険と不要な保険!入るべき保険を生保レディが解説!”まとめ

今回の記事では、本当に必要な保険について、損害保険と生命保険に分けて詳しく解説していきました。今まであまり知らなかったような話も多かったのではないでしょうか。

何度もお伝えしていますが、保険は必要最低限のものに加入しておくことをオススメします。保険料は決して安いものばかりではありません。不要な保険に毎月のように保険料を支払うことは非常にもったいないです。

生命保険も含め、人によって必要な保険/不要な保険は違います。周りの人に合わせて考えるのではなく、自分のために本当に必要な保険を取捨選択するようにしましょう。

またこの記事を読んだ方は、ファイナンスの情報をまとめたこちらの記事も合わせてお読みいただけると、お金の教養をより高めることができます。

>>ファイナンスの知識は超重要!今もらえる100万円と10年後にもらえる150万円。あなたは選べますか?

では、最後にこの記事のまとめです。

記事のまとめ

ここ画像自動入力

- 保険は必要最小限度のものに加入。

- 損害保険には加入すべし。

- 各損害保険のオプションは必要に応じて検討し、家計とのバランスを。

- 生命保険は基本的に不要。