- 「いまもらえる100万」

- 「10年後にもらえる150万円」

どちらかの権利がもらえたとしたら、どっちを選びますか?

言い換えるとどっちがお得だと思いますか?

(どちらを選ばれたか気になりますが。)

実はどちらを選んだかは大した問題ではありません。

選ぶための判断材料をもっているかが大きな問題です。

(筆者の回答は記事のまとめにてお伝えしています。)

これを知らない人は人生で大きく損をすると断言できます。

- なぜお金が知識が大事なのか

- お金の基本知識

- お金のリテラシーの育て方

お金の知識を身に着けないと市場から喰い物にされる

なぜ人生で大きな損をしてしまうのでしょうか。

お金の知識がないと、『損なのか』『得なのか』が判断できないからです。

お金のリテラシーがないと、いろんなところで損をしていることに気づくことすらできません。

こんな損をしているという例を見てみましょう。

例1:余計な出費が増える

一番身近なところで、日々の支払いについてです。

一番身近なところで、日々の支払いについてです。

クレジットカードはみなさんよく使用しますよね。

こんなところにも落とし穴があります。

『リボ払い』や『キャッシング』です。

しかし、実態は金利がやばいくらい高いです。

リボ払いってお得だと思っている人いますか?

はっきりいいますが、リボ払いしてくれる人は金融機関からみて『カモ』です。

完全にカモです!

金融会社ではリボ払いを売るように仕組みを作り、社員を教育しています。

金融会社がめちゃくちゃ儲かるような仕組みだからです。

リボ払いの実質金利って15%だったりしますよ。

例2:割にあわない金融商品や保険を買う

次に、ある程度お金に余裕が出てきた人によくある例です。

次に、ある程度お金に余裕が出てきた人によくある例です。

リターンが見合わない金融商品を進められて買っている人も多いのではないでしょうか。

信用できそうな大きい銀行や信託銀行が勧めてくれた金融商品を吟味せずに買ってませんか?

営業マンは自分のお金で自社の金融商品を買いません。

だって、割にあわないから。

積立保険や各種保険もいい例です。

積み立てることによってのメリットをちゃんと計算していますか?

これは保険の営業マンの口癖です。

万が一って起こることがレアなんです。

地球が爆発するくらいの確率に保険かけてる人もいますよ。

例3:いきおいで不動産を買ってしまう

人生で最も高い買い物が不動産である人は多いと思います。

そんな不動産をちゃんと計算せずに買う人が多いこと多いこと。

お金のリテラシーある人でも不動産で失敗することは多いのです。

なんて言っちゃってませんか?

と不動産の営業マンにのせられていませんか?

不動産って流動資産じゃない上に、固定資産税などの支出が大きいんですよ。(つまり負債みたいにとらえたほうが良いです)

ちなみに、不動産は数千万円が普通なので、数十万円が誤差に思えます。

人間は金額が想像できない範囲になると、正常に判断ができなくなります。

いつもランチで100円単位で悩んでた人でも、不動産の数千万円になると数万円の差をまったく気にしません。

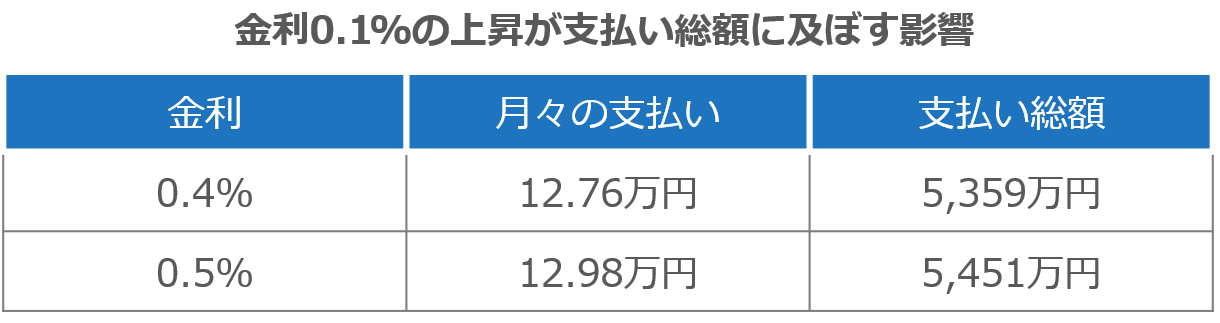

金利が0.1%変わるだけで総支払額がどれだけ変わるか計算しましたか?

例を出して考えてみると、5,000万円の不動産を35年住宅ローンで購入した際に金利0.5%だとざっくり月々12.98万円、総額5,451万円支払います。

一方、金利0.4%だとざっくり12.76万円、総額5,359万円です。

たった0.1%ですが、支払い総額が約100万円変わります。

ありがちな損する体験

- 余計な出費が増える

- 割にあわない金融商品や保険を買う

- いきおいで不動産を買ってしまう

お金のリテラシーを上げるためにファイナンスの知識が大事な理由

お金のリテラシーがないのってどれだけやばいか伝わりましたでしょうか?

お金のリテラシーがないのってどれだけやばいか伝わりましたでしょうか?

お金のリテラシーを上げるためには、ファイナンスという分野の知識を知る必要があります。

ファイナンスと聞くと背筋がゾッとする人もいるかもしれません。

しかし安心してください。

そんなに難しくありません。

知っておくべき理由をお伝えさせていただきます。

大事な理由1:投資とリターンの考え方ができる

この世の中の理を伝授させていただきたいと思います。

『投資とリターン』です。

めちゃくちゃシンプルです。

何かに投資して、その結果としてリターンを得るのです。

ファイナンスの知識が身につくと、この考え方が可能になります。

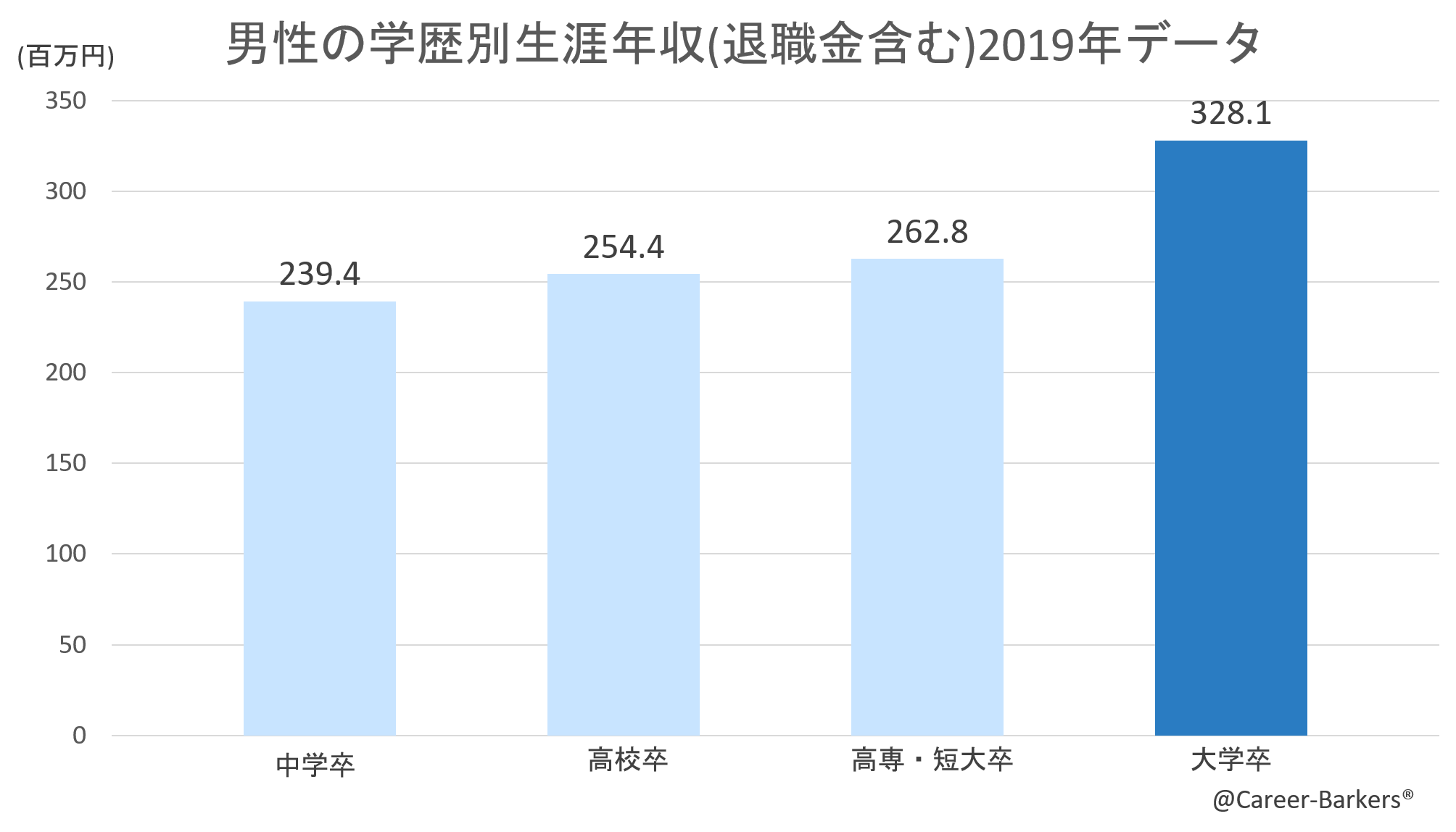

大学に行くのはなぜですか?

という方もいらっしゃるかもしれません。でも考えてみましょう。

ひとつの答えが、4年間の時間と4年分の授業料を投資をして、将来もらえる生涯年収を上げるためではないでしょうか。

高卒と大卒では平均の生涯年収が違います。(データ的に)

真面目に答えると、4年間の時間と4年分の授業料を投資をして、大学でしか身に着けれない専門性を身に着けて、将来もらえる生涯年収の期待値を上げる。

データ的には、高校卒業と大学卒では、生涯年収が7,000万円ほど違うので、良い投資と言えそうです。

ファイナンスの知識を学ぶと、この考え方が可能になります。

リターンの大きい投資の一つである自己投資に力を入れたい方は、おすすめの自己投資をまとめたこちらの記事も合わせてお読み下さい。

>>30代におすすめの自己投資5選。充実した人生を送りたい人へ

大事な理由2:中長期的な決断を論理的に考えられる

投資とリターンの考え方ができると何が得なのか。

中長期的な意思決定を論理的にすることが可能になります。

個人単位で考えると貴重な時間や貯金をどういう投資に回せば、自分のリターンが最大化できるかを数字を用いて計算ができるということです。

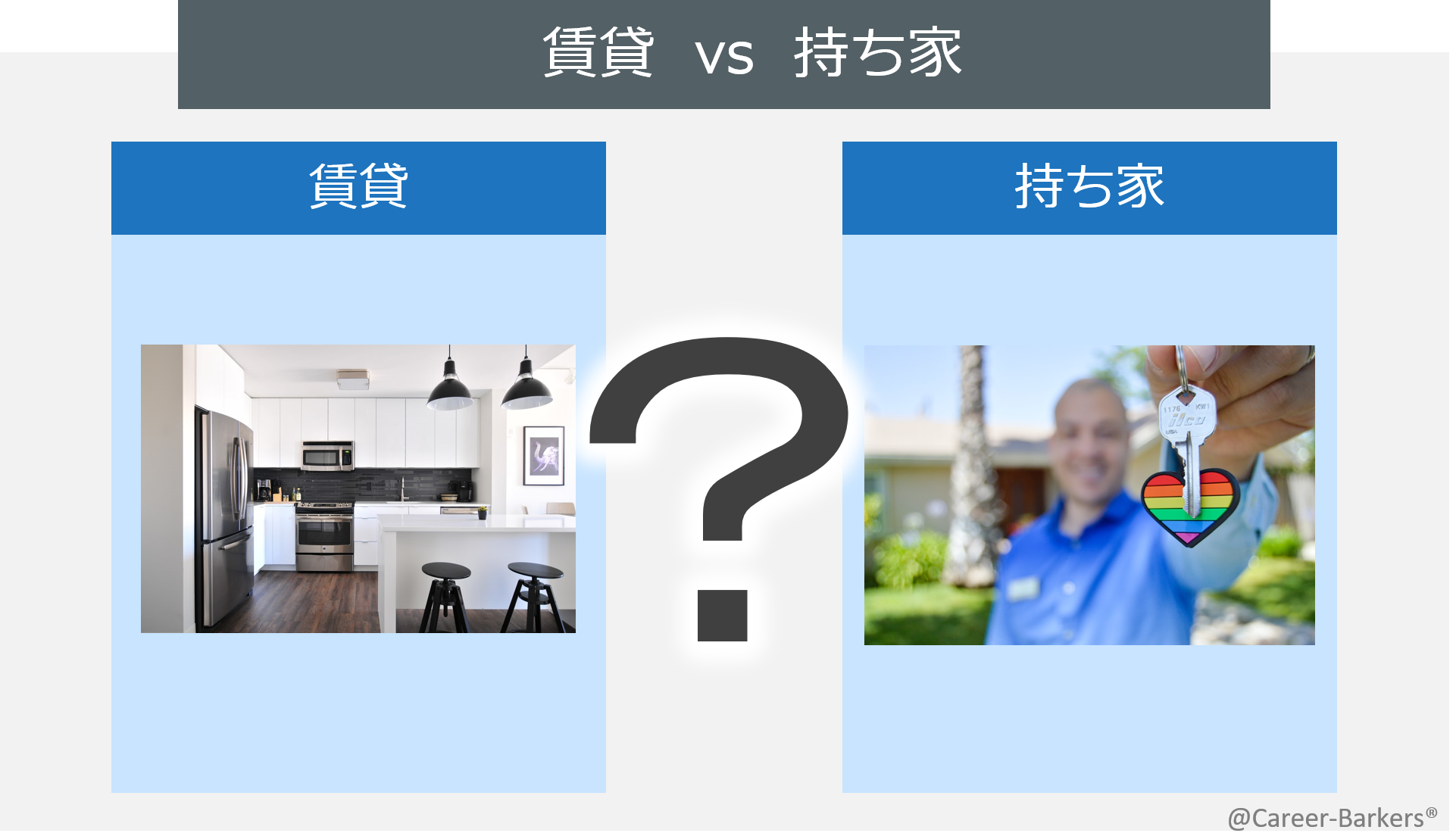

例えば、人生で一番大きな買い物であるマイホームについて、賃貸vs持ち家のどっちがお得か計算して論理的に意思決定することが可能になります。

大事な理由3:ビジネスの根幹の考え方を知れる

最後に、ビジネスの根幹の考え方は、この投資とリターンの考え方です。

ビジネスの始まり方は、手元の資金で投資をして、元々の資金よりも大きなリターンを得る。

増やしたリターンを元手にまた投資をして、より大きなリターンを得ることを繰り返すのが基本です。

例えば、製造系のビジネスを例にとります。

小さいビジネスのときは、安くものを仕入れ(投資)、加工して売る(リターン)で利益を出していきます。

大きくなれば、まとまったお金で設備などを準備(投資)し、大量生産して売る(リターン)で儲かるかを考えます。

人を雇うのも投資とリターンです。

人件費という固定費が投資です。その人の働きにより得られる売上や利益などがリターンになるわけです。

みなさんの会社も投資とリターンを積み重ねて、いまがあるわけです。

”お金のリテラシーを上げるためにファイナンスの知識が大事な理由 ”まとめ

- 投資とリターンの考え方ができると判断基準ができる

- 中長期的な決断を数字を用いて論理的に考えられる

- ビジネスの根幹の考え方を知れる

お金のリテラシーを身につける方法

ここまでお金のリテラシーつまりファイナンスの知識が損しないで生きていく上で重要なことはおわかり頂けたかと思います。

ここまでお金のリテラシーつまりファイナンスの知識が損しないで生きていく上で重要なことはおわかり頂けたかと思います。

ではどうすれば簡単にファイナンスの基礎知識が身につくのかご紹介します。

簡単ですので、ぜひやってみてください。

【ステップ1】本で基礎を身につける

まずは本で基礎をさくっと知りましょう。

難しいという先入観は捨ててください。

ここでは3冊ご紹介します。

この順番にやるとファイナンスの基礎はもうばっちりです。

もし本は苦手!という人はグロービスの学びたい放題のファイナンスの授業がおすすめです。

本では難しいな、と思ったことも、聞くだけで頭に入ってきます。

そして何より授業が面白いです。

グロービス学び放題の公式サイト:https://hodai.globis.co.jp/curriculums/0f5cab1a

【ステップ2】家計簿をつける

基礎がわかったら実践です。

お金のリテラシーをあげるために、みなさんの家計のファイナンスを管理しましょう。

つまり家計簿をつけましょう。

各々の家計はファイナンスの最小単位と言っても過言ではありません。

もしサラリーマンであれば時間を投資して、給料という収入を得ている状態です。

そこから支出を引いたものがリターン(手残り)になります。

毎月いくらのリターンが出ているか計算してみます。

リターンを最大化するにはどうすればいいか考えてみましょう。

リターンを最大化するには

- 必要な保険以外はけずる

- よくわからない投資信託はやめる

- 給料が増やすための投資をする(資格勉強かと副業とか)

【ステップ3】人に教える

最後のステップが人に教えることで自分のお金のリテラシーが上がっているか確認することです。

ステップ1で基礎をインプットし、ステップ2でアウトプットをしてきたので、人に教えることで自分の知識がより深まります。

友達、恋人、後輩だれでもかまいません。

身近に教えれる人がいなければ両親や兄弟にファイナンスの知識を説明してみてください。

これを投資とリターンの考え方で考えると

私って意外といい投資物件かも!

なんて、人に説明することで自分の理解がぐっと深まります。

"お金のリテラシーを身につける方法" まとめ

- 本で基礎を身につける

- 家計簿をつけてお金の流れを知る

- 人に教えて理解できているか確認する

お金のリテラシーが身に着かないと老後がギャンブルになる

今回の記事はいかがでしたでしょうか。

お金のリテラシーをいま身につけないと老後にお金で困ってしまい孤独死の可能性があります。

老後のために2000万円必要といわれています。

最後に、タイトルの答えは、いまの日本の状況だと10年後にもらうほうがお得そうですね。

なぜならいま100万円もらって貯金しても金利はほぼ0%です。

つまり10年後もほぼ100万円です。

10年後に150万円になるには単利で5%、複利で4.2%の利回りが必要になります。

無難に10年後のほうが割がよいと言えます。

記事のまとめ

ここ画像自動入力

- お金の知識は生きる上で必須のスキル

- お金のリテラシーが上がることで、中長期的な決断が論理的にできる

- お金のリテラシーは簡単に身につく